千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

company

相続税に強い税理士は、2:8の原則から言っても2割だと思っております。また、税理士自身が相続税や不動産で苦労をしていないとなかなか土地の評価にしても机上の考えでは分からない分野だとつくづく感じております。

私の母の相続の際に、日本でも有名な税理士だけでなく、不動産鑑定士なども組織した業者が、私の母の相続税の申告書をチェックさせてくださいという連絡がありました。私は税理士と名乗らずに戻ってくるものがあれば::ということで依頼をしました。そうしたら、「1円も返るものはありません。」と言われ、ホッとしました。1円も返らないということは1円も評価が高くないということですから:::

- 社名

- 黒川税理士事務所(黒川会計)

- 代表者

- 税理士・相続診断士・ファイナンシャルプランナー・SOI 黒川豊 (2023年で、58歳)

- 相続税0ドットコム運営管理者・黒川豊

- 本社所在地

- 〒263-0054

千葉県千葉市稲毛区宮野木町1057-1ドットコム2F

→アクセス

TEL. 043-252-0001

FAX. 043-252-0028 - 関連会社

- 株式会社サムライグループ 資本金1千万円

- 税理士登録

- 2000年4月(創業23年)

- 従業員数

- 10名(2022年8月現在)他、弁護士・司法書士・労務士・一級建築士・税務署OBの方々と提携

- 本の出版等

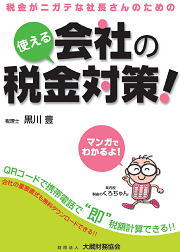

- 平成21年1月 財団法人大蔵財務協会より 「税金がニガテな社長さんのための会社の使える税金対策!」(QRコードで携帯電話より即税金計算ができる!)を出版

その他の新聞掲載記事

その他の新聞掲載記事

- 独自システム

- 私たち独自で様々なシュミレーションやサービス提供システムを作成しております。

平成30年7月21日 メイプルイン幕張で新事業承継税制の同業者団体での研究発表会

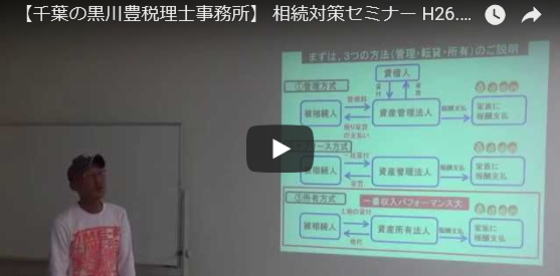

■平成26年9月5日 浅草ビューホテル 120名参加 税理士先生向けの不動産保有法人設立による相続対策と事業承継について↓

■平成26年10月17日埼玉:浦和コミュニティーセンターで税理士先生向け不動産保有会社の有効活用と事業承継対策(相続税対策セミナー)終了↓

現在の私の事務所の相続税関連業務は!

現在、私どもの事務所での相続案件1件処理中 2026.1.27現在(ここ数年で、既に36件の相続案件終了)累計37件

お受けできるかどうか、まずは電話でご確認ください。043-252-0001まで。

私、自身が実家の不動産管理で大変な苦労をしております!

なぜ、相続税業務にそんなに力を入れるのか?税理士受験時代にも相続税法という法律を勉強し、その当時から自分で実家の相続対策を真剣に考えてきました。

また、現在では父親が高齢になっていますので、私が暇を見つけては自宅の不動産に関して、草刈り・木の伐採・ゴミ拾い・不動産業者さんとのやり取り・インターネットを利用して未利用地の広告宣伝等を実施をしております。

ですから、私自身が不動産を管理するということの大変さを痛感しております。よく、「机上の空論」などと言いますが、私の場合には「現場の教訓」から不動産をみて、考えております。

普通の財産評価基本通達からのみだけでなく、誰が、住みたいのか?利用をしたいのか?売却したらいくらになる?収益をあげるとしたらいくらになる?その不動産の朝の顔、夜の顔、近隣はどんな状況下?などなどと:::

自分自身で1トン近くの重量のある草刈り機を操りながら、不動産管理の大変さを毎年痛感しております。

こんな状態の草を刈っていくのですから

こうなるときには、汗だくだくですよね。

だから、「机上の空論」ということでなく、「現場の教訓」で相続を考えております。否が応でも、そういう考え方が染みついてしまっています。

実務は、教科書に載っていないことばかりなのですから::: だから参考書だけ読んで相続税の申告は怖くてできません。

私たちの独自の相続税についての考え方について

2017年7月14日現在、私どもでは相続税業務を【4件】受けております。そのうちの二件はほぼ終了となりました。毎回、相続税(資産税)の申告業務で注意をしていることは【問題意識】です。

相続税については、10人の税理士がいれば10人全部が最終土地の評価価額が異なると言われており、実際のところそうなると思います。それは、土地に対する考え方が10人の税理士で全部異なるからです。

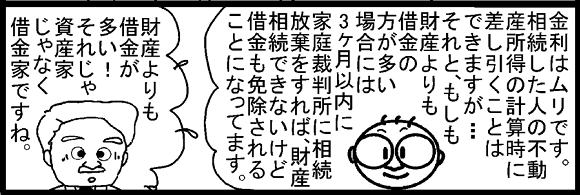

その土地の評価(価額)をどう考えるか?

一つとして同じものがないのが土地の性質です。

もちろん、相続税法では財産評価基本通達というものが存在しますから、変わらない部分もあります。でも実際はどこまでその土地について興味を抱き、考え、疑問を抱くか!ではないでしょうか。

「私の事務所は相続税が強い!」「対策ならお任せください!」などなどインターネット上では様々な方々が同じようなキャッチフレーズで宣伝をしていますが、本当に一物件づつ、土地について興味を抱き、考え、疑問を抱いているんでしょうか?

都市計画法、建築基準法等、そして相続税法と様々な法律が関係しています。

だから、土地の評価は10人の金額が異なるだけあって、逆に怖さも存在します。そこまで減額させるのか!!!それは、申告の段階では税理士の裁量が大きいからです。

私たちは、やはり常に問題意識を持ち、何度もその土地に出向き(場合によっては朝や夜の土地の顔の調査)その土地に隠された要因はないか?など常に考えています。

東南向き道路、北向き道路が同じ路線価で評価されたり、面積が著しく多いのに面大減価がされなかったり:::???おかしいでしょ!と考えます。

だから、やっぱり【問題意識】が重要だと自分に言いきませてます。

今回のある相続申告では、二箇所の広大地(土地の減額評価)の適用を実施しました。

そのうちの一件については、すでにアパート建築が済んでいる場所ですが、私はその行為によって「既に開発を了した宅地」とは考えておりません。

もちろん、指定容積率や基準容積率の観点や最近の周囲の住宅建築環境、投資利回りなどを総合勘案しながらの判断となります。

私は、もともと資産税業務が好きで、30代のサラリーマンとして会計事務所に勤務をしていた頃から、相続業務を中心に担当させてもらってきたことが今に生きてきているとも思っております。

だから、やっぱり相続業務が好きなんでしょう!だから自然と問題意識がわくのでしょうか?

そして、私も まだまだ勉強です。この勉強には終わりがないので。税理士 黒川豊

私たちの相続税の土地評価についての考え方

広大地に該当しない広大な土地について

一般的に土地面積が広くなるにつれてその単価は下がっていきます。これは例えば「六つ切りされたスイカ」よりも「一個まるごとのスイカ」の値段の方が安くなるのと同じです。それは「処分しづらい」、「食べきりづらい」ということでしょう。

不動産鑑定評価用語で、「面大減価」という言葉がありますが、これは面積が大きくなればなるほど坪単価が下がっていくという傾向で、広大地評価による減額もこの観点から開発行為に伴い発生するつぶれ地部分の減額を考慮しようとの考え方から評価減額が実施されております。

そこで、広い土地でも広大地評価の適用が受けられればいいのですが、問題は間口が広くヨウカン切りができたり、二方や三方路線に面していて路地状開発ができ広大地評価の適用できない土地はどうでしょう!

例えば50坪の土地の売却なら一人の買い手を見つければいいのですが、300坪の広い土地の場合には、細分化をして一般市場に流通されるのですが、実務的には開発事業者しか買い手がいません。

このような土地は、まずは土地をその地域に最適な面積で細分化(路地状開発かヨウカン切りかも判断)して、戸建て住宅を建築、その後販売するために広告宣伝をし住宅展示案内の人件費負担やそれ以外の販管費負担、また銀行からの借入金利負担、そして重要な事業利益の確保が必要となってくるのです。

よって、広い土地を売却するには上記のような諸経費等が差し引かれ、その面積や道路付けに応じて3割から5割程度下がるのが実務的な数値のようです。

このような広大地評価のできない土地について電卓で計算された数値に納得いかずに面大減価より不動産鑑定士に依頼をして評価減額を実施しているケースは少ないのではないでしょうか?

財産評価基本通達で算出された価格が、「正常なものか?」「高くないか?」「この値段で買い手が見つかるか?」などといった問題意識を常にわれわれ税理士は持つべきではないでしょうか?

そんな中で、来年平成30年からは広大地評価について改正が実施され、さらに「面大減価」という言葉とはかけ離れた評価額となります。

土地の評価額は、税理士が10人共に違う結果になるぐらい複雑なものです。よって、私たちは常に土地評価への問題意識を持ち納税者の権利を擁護していきたいと考えております。税理士 黒川豊

私たちの相続税業務の進め方(土地の評価についてのご紹介!)

例えば土地の評価についてですが、各画地の面積、間口、奥行きの把握だけではなく、土地の高低差の有無の確認、相続税の土地の評価の場合には、現場命です。ですから現場100回という気持ちを持って、何度か現場に足を運び、街路の幅員、構造等の状態、駅からの距離及び交通施設の状態、葬儀場、○○事務所、汚水処理場等の険悪施設等の有無の確認、騒音、大気汚染、等の公害の発生の有無、土地利用に関する計画、規制の状態の確認等、容積率や建蔽率の確認(広大地の特例の有無)を実施し、その土地の価値を相続税評価額を反映させることに努力をしております。

上記は、依頼者の方と土地を回って歩いている見本写真です。現場が全てです。該当土地だけでなく、その周辺の住宅環境、険悪物件の有無、高圧電線がないか、前面道路の環境はどうか:::

評価対象土地の前面道路にも評価減の対象となる要因がございます。もちろん指定容積率だけでなく、基準容積率が異なってきますので大事な作業となります。

道を歩いていてもこのように区画された土地の前を通ると、該当地の場所と土地面積の大きさから、「あ〜広大地減額は無理なのか!」などと綺麗に区画された土地を眺めてしまいます。

商売がら相続税の土地評価を常に考えているので、この土地はどこに欠陥があるな!などと考えてしまいます。でも動物的な勘を備えておくためには必要なことですよね!

また、市街化調整区域での倍率評価でも、該当土地の周辺の状況がどのように利用をされているかなども該当土地の評価に重要となってきますので、開発行為の不可なども含め役所の調査をきちんとしております。税理士 黒川豊

例えば、すでにアパート建築がされている土地に広大地評価を

下記は実際に税務署の資産税部門の方にお送りをした文章です。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

今回のこの○○○町の物件について、恐らく○○○○○が、無知な被相続人等に対して借り入れをしてプラスの課税財産を減らせば相続税の節税対策になりますというふれ込みで○○○町というど田舎で前面道路4メートルしかない場所に新築でアパート建築をしたという経過がございます。

とにかく借金(マイナスの財産)を作ることを目的のみとして建てますから、近隣の最近の状況からしても分譲された2階建ての専用住宅が建ち並ぶ住宅街に、贅沢に土地を使った2階建てアパート建築となります。

このような広大な土地は、仮に更地で売りに出されれば、1億円もの建築資金を出してアパート建築をすることではなく、戸建分譲されることが経済的合理性のある土地活用だと思われます。

一般的に、一般の人がこの土地を購入して、1億円もの支出をしてアパート建築をして、どの程度の利益が期待できるでしょうか?

よって、広大地の適用でいっている「既に開発を了した宅地」には該当しないと思われます。

市場性から判断して当該土地を最大限生かす利用方法は「戸建分譲用地」と判断し、それに伴い開発道路(つぶれ地)の新設が必要な画地条件であれば広大地評価を適用可能という判断から広大地の適用を実施させていただきます。税理士 黒川豊

私たち独自制作の様々なSystemのご紹介29.8.28

下記はその一例となります。

自社で作成をしたお客様不動産管理システム 29.4.24

私たち独自のサムライグループ顧問先様、資産管理システム作成が完了しました。過去にも様々なSGsystemを作成してきましたが、今回も資産家のお客様の為のものです。

ROAの把握、そして固定資産税が適正額か?また、現時点で売りに出したらいくらぐらいになるか?また、満室を想定したら、売却額がいくらかわるか?満室時と現在での年間の機会損失はいくら程度になるのか?などなど。

とにかく、他の会計事務所がやっていないことでお客様の優位になることを実施させていただきます。

それとスタッフがこれを利用することにより日頃から不動産の価格に対する認識を深めてもらうことです。そして、事前事前に相続対策を積極的に実施していくための管理システムです。

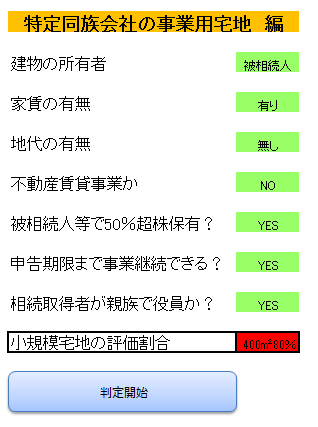

自社で作成をした小規模宅地の特例生前アドバイスシステム完成

黒川会計フルオリジナルな、小規模宅地の生前減額判定Systemがほぼ完成しました。 コメントを強化して、現時点からどうしていけば顧問先様が居住用と事業用で最高730㎡の適用が受けられるかを各担当者が月次監査の際に使用をして生前から相続対策を実施していく! 私たちは自分たちでSystemを作成してしまいます。 |

|

|

相続税 小規模宅地の評価の特例制度というののがありますが、一般的な会計事務所では社長様の死後に相続税の計算をする際に、あっ自宅について330㎡まで80%の適用があるな!や同族法人が利用していた土地については、今回は適用がなかった!などと考えるのが一般的ではないでしょうか? 私どもの事務所では、生前小規模宅地の評価の特例判断システムを作成し、スタッフ全員がこのシステムを共有して社長様であるお客様に生前に判定を実施して、適用不可の場合にはどうすれば適用可能となるかのアドバイスを実施していきます! |

自分自身で作成をした試算システムで即アドバイスも!

なお、私自身が作成をした相続税概算納付税額試算シュミレーションを利用してその場で概算相続税の計算をしたり、下記のように連年で贈与をしたり、教育資金贈与、住宅取得資金贈与などをした場合には実行前とどの程度の相続税額負担が軽減されるかなどの試算もさせていただいております。自分自身で作成したものなので、税制改正やそれ以外の試算変更にも即対応させています。

+++++++++++++++++++++++++++++++++++++++++++++++++++++

●相続税の計算!シュミレーション

+++++++++++++++++++++++++++++++++++++++++++++++++++++

2016/6/3 現在での試算

相続税額楽々試算

=====================================================

相続価額⇒ 800,000,000円

小規模宅地減額⇒ 0円

生命保険、退職金非課税⇒ 0

基礎控除⇒ 54,000,000円

配偶者の税額軽減⇒ 121,350,000円

課税価額⇒ 800,000,000円

債務控除⇒

-------------------------------------------

相続税額⇒ 121,350,000円

【実行税率15%】

=====================================================

【黒川会計】『相続税の基礎控除の計算!シュミレーション』

+++++++++++++++++++++++++++++++++++++++++++++++++++++

●相続税の節税対策!シュミレーション

+++++++++++++++++++++++++++++++++++++++++++++++++++++

2016/6/3 現在での試算

相続税節税対策試算

=====================================================

節税対策前相続税 121,350,000円

実行税率 【実行税率15%】

連年贈与額(年額) 22,000,000円

人数 2人

年数 10年間連年贈与

住宅取得資金の贈与額 15,000,000円

教育資金の贈与額 15,000,000円

出産費用の贈与額 10,000,000円

節税対策額合計 62,000,012円

-------------------------------------------

節税対策後の相続税 107,400,000円

+++++++++++++++++++++++++++++++++++++++++++++++++

●社長様の保険金計算 注・功績倍率は 3倍で計算実施

+++++++++++++++++++++++++++++++++++++++++++++++++

2016/8/17 現在での試算

=====================================================

月額報酬 1,000,000円

在任年数 30年

功績倍率 3

①役員退職金等 90,000,000円 (功績倍率は 3倍で計算)

②功労加算金 27,000,000円

③弔慰金 6,000,000円

④合計 (①+②+③)⇒ 123,000,000円

法人税が課税されない範囲での保険支給額は

-------------------------------------------

④合計 (①+②+③)⇒ 123,000,000円

===========================================

===================================================== 【役員適正保障額の算定方法は】

=====================================================

①役員退職金等 役員報酬月額×役員在任年数×功績倍率

②功労加算金 ②×30%

③弔慰金 役員報酬月額×6ヶ月

④合計 (①+②+③)

=====================================================

+++++++++++++++++++++++++++++++++++++++++++++++++

●社長様の価値

+++++++++++++++++++++++++++++++++++++++++++++++++

2016/8/17 現在での試算

=====================================================

現在の社長様の年収 7,000,000円

現在の社長様の年齢 40歳

就労可能年数(65歳-年齢) 25年

労働能力損失率 1

民事法定利率 5%

-------------------------------------------

現在損害賠償額は⇒ 98,657,612円

===========================================

=====================================================

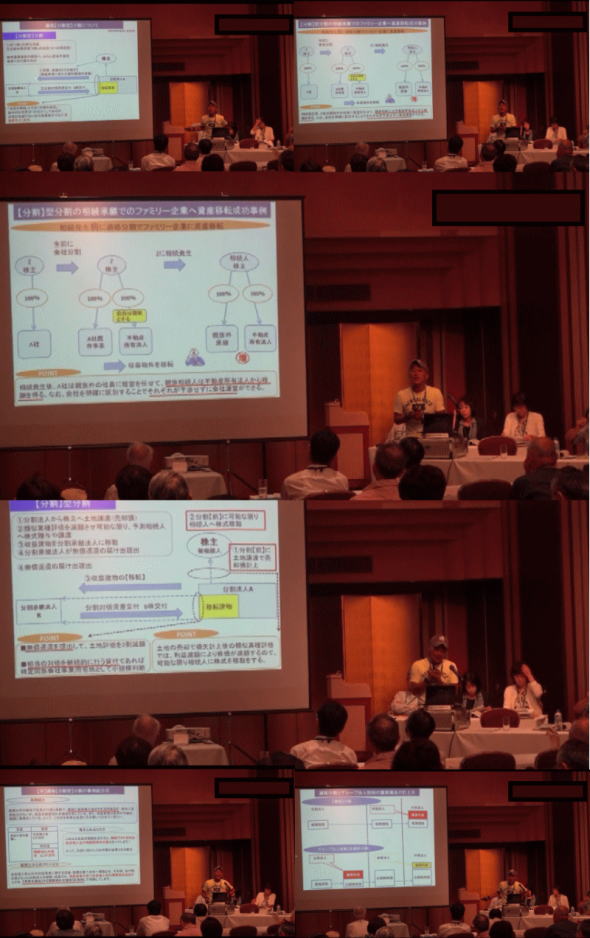

税理士団体の研究発表 組織再編税制活用の事業承継と相続対策!

平成28年9月2日 横浜ローズホテルにて

■STOP相続税の危険な節税対策 26.10.28

私の事務所の沿革

- 平成12年4月

- 4月に千葉県千葉市で黒川税理士事務所を独立開業(6畳の勉強部屋より顧問先”0件”からスタート「汗と涙!」)WEB 税金のくろちゃん スタート

- 平成14年度

- 8月に千葉県千葉市内で事務所を移転(21坪)会計ソフトではソリマチ会計王を採用

- 平成16年度

- 12月に会計サポート・他士業との連携サービス法人の設立(有限会社サムライグループ)

- 平成17年度

- 資本金1千万円に増資及び株式会社サムライグループに組織変更

- 平成19年度

- 関連会社スタッフ5名とその他の相談者、補助者、業務提携弁護士さんや司法書士さんと頑張っております!・平成20年後半一名追加

- 平成20年度

- 自社作成で税金自動計算システムを公開 パソコンや携帯電話を利用して25種類の税金計算を提供

- 平成21年度

- 「使える会社の税金対策!QRコードで即税金計算!」を大蔵財務協会から出版 税務を四コマ漫画と解説文で紹介し、読みながら税金計算を楽しめるような本の作成を実現しました。また、ホームページ上でも【税金をもっと愉快に!】というテーマのもと四コマ漫画で税金・経営を紹介シリーズを随時更新をしております。

- 平成22年度

- パソコンや携帯電話を利用して25種類の税金計算 、四コマ漫画で税金・経営を紹介シリーズを随時更新

- 平成23年度

- 千葉県保険医協会の登録税理士に。事務所スタッフ全員がSOI (ソリマチ・オフィシャル・インストラクター)を取得(2011.12現在で事務所スタッフ5名取得)

- また、平成23年度よりスマートフォンの需要拡大にあわせて、自社のスマホ専用サイトを順次作成。また、一部の顧問先様へ無料でホームページサイトだけでなく、スマートフォン専用サイト提供。

- 平成24年度

- 黒川会計フルオリジナルの会計王立上げ支援DVDの制作も完了!そして、私たちフルオリジナルのキャッシュフロー計算明細書を毎期の決算の際にお客様にお渡しスタート!。とにかく、新しいことにチャレンジするというよりは、お客様の望まれていることに取り組んでます!

- 平成25年度

- 会計王のソリマチ様主催・ソリマチ本社で税務調査セミナーなどを実施させていただきました。また、新規で「相続税0ドットコム」サイトを立ち上げました。今後も私たちは、独自のスタイルで”税金をもっと愉快に!”を求め頑張って行きますので、どうぞよろしくお願い致します。また、25年に税理士試験有資格者が2名になり、全員で7名となりました。

- 平成26年度

- 平成26年度は、7月と9月、10月に同業者である税理士向けに、所有型法人による相続税の節税対策セミナーの実施、そして、再度会計王のソリマチ様主催・ソリマチ本社で税務調査セミナーなどを実施しています。また、私が7月に「相続診断士」という試験に受験をして合格予定。とにかく、どうせやるなら一生懸命をモットーに。相続診断士試験に97点で合格。

- 平成27年度

- ジャパンネット銀行様主催の新規法人設立セミナー27.2.17終了。会計王のソリマチ様主催のスクーを利用したWEB確定申告講座 27.2.17終了 千葉県保険医協会様主催の新規開業医の先生向けのセミナー27.3.29 などのセミナー関連の積極的な実施。

- 平成28年度

- 28年1月から税制改正に伴い、PHP自動計算プログラムの更新を実施。平成28年5月、千葉県保険医協会様主催:新規開業医の先生向けセミナー実施終了。

平成28年9月には、横浜で同業者発表会で、中小企業や資産家の方々への組織再編税制を活用した相続対策講演実施決定。また、会計王のソリマチ様主催、今後のマイナンバー稼働と税務調査セミナー実施。

- 平成29年度

- 29年2月、5月に千葉県保険医協会様主催の開業医の先生向けセミナー実施、顧問先様の所有不動産のROAの把握、そして固定資産税が適正額か?また、現時点で売りに出したらいくらぐらいになるか?また、満室を想定したら、売却額がいくらかわるか?満室時と現在での年間の機会損失はいくら程度になるのかなどを管理するためのSG独自のお客様不動産管理システムの作成。またお客様の管理情報登録を円滑にするための顧問先様情報登録システムの作成。また新規でinageku.comドメインを取得して自社管理不動産サイトの立ち上げ、yantya.com ドメインを取得して今後の事業展開に利用。とにかく29年度もガムシャラに一生懸命です!

- 平成30年度

- 30年5月に千葉県保険医協会様主催の「開業医の税務と資産税対策講演会」、7月(会場:ホテル千葉メイプルイン幕張)と9月(沖縄かりゆしアーバンリゾート・ナハ)に同業者団体向け研究発表を実施「中小企業の改正事業承継税制について」30年8月より税理士・弁護士・司法書士・労務士111名で組織をしている千葉税経新人会の会長に就任させていただきました。web関連では新たにishizei.comドメインを取得しましたので暇な時期に新規サイトの制作をしたいと思っております。また、10月と12月に新規で3名のスタッフが入社しして、30年12月18日現在でスタッフ11名で頑張っております。

- 令和元年度

- 新規で若い男性スタッフ2名、女性スタッフ1名が仲間となりました。不公平税制研究発表を令和元年7月に船橋のホテル会場で、9月に埼玉浦和駅前のホテルでそれぞれ同業者むけの講演会を実施します。

- 令和2年度

- コロナで始まりコロナで終わろうとしておりますが、コロナなんかに負けずにスタッフ一同がんばっております!また、千葉税経新人会の会長も3年目となりました。同業者の先生方118名のトップとして会の舵取りをおこなっております。新入スタッフ1名も現在がんばっております!コロナで講演活動は中止しておりますが、今年は機関誌等への執筆などで応援をさせていただいております。とにかくコロナなんかに負けずにがんばりましょう!

- 令和3年度

- コロナ禍が続く中、私たちは中小企業を支えながらコロナ前と変わらずに相続対策としての事業承継対策、生前贈与対策、DES回避対策、不動産管理法人対策など、やはり資産税中心に顧問先様に様々なご提案をさせていただいております。また、千葉税経新人会の会員114名の会長を仰せつかり2期目となりますが、さらに身を引き締めて会を引っ張っていけるようにがんばっております!コロナなんかに負けません!

- 令和4年度

- 昨年末に二名のスタッフが増えました。そして、元気もりもり状態ですから、私が中心となり家族信託(民事信託)の勉強会を弁護士・司法書士・行政書士・税理士のチームを発足して7月と9月に税理士団体の前で研究発表をすることになっておりますので、その内容を現在お付き合いをさせていただいている250社以上のお客様に必要に応じてご提案をさせていただきます。

新聞に記事のご紹介!

新聞に記事のご紹介!