愮梩巗偺憡懕怽崘丒憡択側傜惻棟巑丒憡懕恌抐巑偺崟愳惻棟巑帠柋強偵偍擟偣偔偩偝偄両

仹263-0054 愮梩巗堫栄嬫媨栰栘挰1057-1霓貉2F

real estate

擣抦徢偵側傞慜偵憡懕偱潌傔側偄堊偵傕堚尵傪両

==================================

丂仦亂崟愳夛寁亃亀憡懕偱潌傔側偄偨傔偵傕:::亁仦

丂=================================

丂偄偮傕戝曄偍悽榖偵側偭偰偍傝傑偡丅Support崟愳夛寁偱偡丅

丂夁嫀偺戲嶳偺憡懕娭楢嬈柋偵學傢偭偰偒傑偟偨丅乽偐傢偄偝梋偭偰憺偝昐攞乿偲偄偆尵梩偑偁傝傑偡偑丄傑偝偵恊懓娫偱憡懕偱潌傔傞偲偙偺尵梩捠傝偲側偭偰偟傑偆偲尵偭偰傕夁尵偱偼偁傝傑偣傫丅

丂偦偙偱崱夞偼憡懕慜偵憟懕懳嶔偺恑傔偲偄偆撪梕傪偛徯夘偝偣偰偄偨偩偒傑偡丅

劇劅劅劅劅劅劅劅劅劅劅劅

劆仠傑偢偼丄懳嶔慜偵擣抦徢偵側偭偨傝偟偰偟傑偆偲両

劋劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅

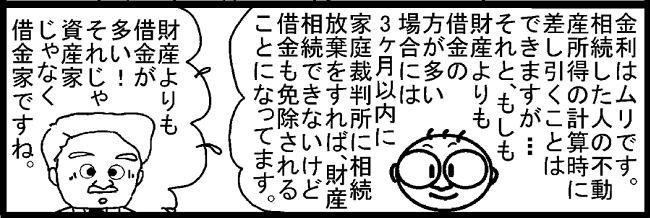

丂椉恊偑擣抦徢摍偱堄巚擻椡偑側偄応崌偵偼丄惉擭屻尒偺怽偟棫偰壠掚嵸敾強偵峴偄丄惉擭屻尒恖偑憡懕恖偵戙傢傝堚嶻暘妱嫤媍偵嶲壛偡傞偙偲偲側傝傑偡丅

丂傑偨丄嵢偲枹惉擭幰偺巕偑憡懕恖偲側傞働乕僗偱偼丄枹惉擭幰偺恊尃幰偱偁傞嵢偲巕偺棙塿偑憡斀偡傞偨傔丄摿暿戙棟恖傪壠掚嵸敾強傪捠偠偰慖擟偟丄巕偺戙傢傝偵摿暿戙棟恖偑堚嶻暘妱嫤媍偵嶲壛傪偡傞偙偲偲側傝傑偡丅

丂忋婰偺偳偪傜偵奩摉偟偰傕柺搢側庤懕偒傪宱偰偐傜堚嶻暘妱嫤媍傪偡傞偙偲偲側傝傑偡丅偱偡偐傜丄惗慜偵丄偦偟偰恊偑擣抦徢摍偵側傞慜偵堚尵彂傪嶌惉偟偰偍偔偙偲傪偍姪傔偟偰偍傝傑偡丅

劇劅劅劅劅劅劅劅劅劅劅劅

劆仠嵞搙丄憡懕惻懳嶔偵偍偗傞婎杮揑側峫偊曽偲偼両

劋劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅

丂

丂憡懕惻懳嶔偵娭偟偰偼丄懡偔偺恖偑偄傠偄傠偺敪尵傪偟偰偄傑偡丅偨偩偟憡懕惻懳嶔偵偼丄嵟廳梫壽戣偲偟偰師偺傛偆側桪愭弴埵偑偁傝傑偡丅偙偺弴埵傪岆傞偲丄応崌偵傛偭偰偼偲傫偱傕側偄偙偲偵側傝偐偹傑偣傫丅

丂佱佱憡懕惻懳嶔偺桪愭弴埵佲佲

+++++++++++++++++++++++++++++++++++

丂丂嘆墌妸側堚嶻暘妱

丂丂嵟桪愭偱偡丅潌傔偨傜堦壠偺鉐偼僘僞僘僞偵側傝傑偡丅

丂丂嘇擺惻帒嬥偺妋曐

丂丂偄偔傜惻妟偑尭偭偰傕丄惻偑暐偊側偄偺偱偼崲傝傑偡丅

丂丂嘊憡懕惻偺愡惻

丂丂嘆丄嘇傪払惉偟偨屻偵丄偙傟偵愊嬌揑偵庢傝慻傒傑偟傚偆丅

++++++++++++++++++++++++++++++++++++

丂忋婰偺偙偲偐傜傕傢偐傞偲偍傝丄憡懕恖摨巑偱偺墌妸側堚嶻暘妱偑嵟廳梫偲側傝丄偦偺屻偵丄奺憡懕恖偑庢摼偟偨嵿嶻偐傜偳偺傛偆偵擺惻傪偡傞偐丠偲峫偊丄偦偺屻偵偱偼丄尰抜奒偐傜楢擭憽梌偼壜擻偐偳偆偐丠側偳惗慜偺憡懕懳嶔傪専摙偡傞偙偲偲側傝傑偡丅

劇劅劅劅劅劅劅劅劅劅劅劅

劆仠堚尵偱側偔偲傕堚巙偼揱偊傜傟傑偡偑:::

劋劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅

乽帺暘偺嵿嶻偼偙偆攝暘偟偰傎偟偄両乿偲偄偆婓朷偼丄偡傋偰偺曽乆偵偁傞偺偱偼側偄偱偟傚偆偐丠偦傟偼挿偄壠懓惗妶偺拞偱丄扤偼偳偆偩偭偨丄扤偼偙偆偩偭偨丅偲偄偆傕偺偑彮側偐傜偢偁傞偺偱偼側偄偱偟傚偆偐丠傕偪傠傫丄巆偝傟偨巕嫙摨巑偑潌傔帠傪偍偙偡側偳偁偭偰偼側傜側偄偙偲偱偡丅

丂偟偐偟丄偦偺婓朷偼傂偲傝傛偑傝偺傕偺偱偁偭偰偼側傝傑偣傫丅偱偡偐傜丄嵿嶻暘偗偵娭偟偰偼丄尦婥側偆偪偵丄乽偙偆暘偗傛偆偲巚偭偰偄傞偑偳偆偩傠偆両乿偲偄偭偨宍偱丄攝嬼幰側偳偵僜僼僩偵採埬偡傞偙偲偑尰幚揑偲巚偄傑偡丅偦傫側忬嫷偱傕丄憡懕恖偑寛偟偰憡懕嵿嶻傪摉偰偵偟偰傕偄偗側偄偲巚偄傑偡丅

丂偦偺嵺偵弌偨憡懕恖偺斀墳傗峫偊偼偟偭偐傝攃埇偟丄昁梫偵墳偠偰曽恓傪旝挷惍偟偰偄偒傑偡丅偦偺忋偱嵟廔揑側寢榑傪摫偒丄偦傟傪惓幃側曽恓乮婓朷乯偲偟偰奆偵揱偊偰偍偔傢偗偱偡丅

丂屌傑偭偨曽恓偼彂柺偵偟偰偍偗偽傛傝柧敀偲側傝傑偡丅偙傟偼偄傢偽丄朄棩揑偵偼柍岠偺乽乬帺昅乭徹彂堚尵乿偱偡丅彂偔僗僞僀儖傕丄朄棩揑側岠壥傕婥偵偡傞昁梫偼偁傝傑偣傫丅憡懕恖偵偦偺堚巙偑揱傢傟偽廫暘側偺偱偡丅偨偩丄堚尵彂偑堦掕偺梫審傪枮偨偟偰偄側偄丄傑偨彑庤偵奐晻偟偰偟傑偭偨丅側偳偲偄偭偨僩儔僽儖傪傛偔帹偵偟傑偡丅

傛偭偰丄潌傔帠傪旔偗傞応崌偵偼丄昁偢岞徹恖栶応偱庤悢椏傪巟暐偭偰偱傕岞惓徹彂堚尵傪嶌惉偟偰偍偔偙偲傪偍姪傔偟偰偄傑偡丅

丂摿偵拲堄偡傞応崌偲偼丄椺偊偽偍巕條偺偄側偄晇晈偺応崌偵偼丄堚尵偑側偄偲攝嬼幰偵偼100亾憡懕偝偣傞偙偲偑偱偒側偔側傝傑偡丅偦傟偼4暘偺1偼孼掜巓枀傊朄掕憡懕暘偲側偭偰偟傑偆偐傜偱偡丅

偱偡偑丄堚尵偱攝嬼幰偵100亾偲偄偭偨撪梕偑偁傟偽丄孼掜巓枀偵偼堚棷暘偺惪媮偑偱偒側偄偺偱妋幚偵攝嬼幰偵偡傋偰偺嵿嶻傪憡懕偝偣傞偙偲偑偱偒傞偺偱偡丅偦偆丄堚尵偑偁傟偽偺榖偱偡偑:::

忋婰偱堚尵偑側偔丄墮傗柮偑48/1偱憡懕尃傪桳偟偨偲偄偆帠椺傕巹偺偍媞條偱偁傝傑偟偨丅丂

丂丂

劇劅劅劅劅劅劅劅劅劅劅劅

劆仠僄儞僨傿儞僌僲乕僩偺妶梡傕両

劋劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅

丂彂偔偵偁偨偭偰偼丄嬤擭堦晹偵峀傑傝偮偮偁傞僄儞僨傿儞僌僲乕僩乮婥帩偪偺僲乕僩乯偑曋棙偩偲巚偄傑偡丅

丂偙傟偼丄帺暘偺堄巚傗堚懓偺偨傔偵側傞偙偲側偳傪彂偒巆偡偨傔偺僲乕僩偱丄嵟嬤偱偼偄傠偄傠側庬椶偑巗斕偝傟偰偄傞傛偆偱偡丅

丂偨偲偊偽丄墦偄彨棃偵側傝傑偡偑丄帺恎傊偺夘岇丄廔枛堛椕丄憭幃側偳偵偮偄偰偺婓朷傪彂偔偙偲傕偱偒傑偡偟丄堚嶻偺撪梕傗偦偺廧強乮嬥梈帒嶻偺柧嵶丄徹寯丒報娪摍偺強嵼乯傕婰偣偽憡懕恖偼戝彆偐傝偱偡丅偄傢偽娙扨側帺暘巎摍傪彂偒捲傞傛偆側傕偺偱偡丅

丂偦偟偰偦偺堦娐偲偟偰丄堚嶻暘妱偵偮偄偰偺帺暘偺峫偊傗婓朷傪彂偒婰偟偰偍偔傢偗偱偡丅偙偆偟偨堚巙偑柧傜偐偱偁傟偽丄憡懕恖偼偙傟傪懜廳偟偮偮暘妱嫤媍傪峴偆偙偲偵側傝傑偟傚偆丅偙傟偑乽堚巙乿偲乽墌枮乿偲傪偆傑偔椉棫偡傞堦斣偺曽朄偱偁傞偲峫偊傑偡丅

劇劅劅劅劅劅劅劅劅劅劅劅

劆仠嶌惉偡傞応崌偺棷堄揰乽憡懕恖傪媰偐偣傞偙偲傕両乿

劋劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅

丂偦傟偱傕乽彂偒偨偄乿偲偄偆応崌傕偁傝傑偟傚偆丅偦偙偱愭偺乽嶌惉偡傋偒働乕僗乿傪娷傔丄堚尵彂嶌惉偺棷堄揰傪弎傋偰傒傑偡丅

丂堚尵彂傪梫偡傞偲偒偺攚宨帠忣偵偼偝傑偞傑側傕偺偑偁傝傑偡丅偟偨偑偭偰丄傑偢偼偙傟偑偦偆偟偨攚宨帠忣傪峫偊偨忋偱偺傕偺偱偁傞偙偲傪丄憡懕恖慡堳偵廫暘偵擺摼偟偰傕傜偆昁梫偑偁傝傑偡丅

丂偝傜偵偙偙偱偼帠忣偺崌棟惈偵偮偄偰偺擺摼偺傒側傜偢丄姶忣柺偱偺巀摨傕摼偨偄傕偺偱偡丅乽僆儎僕偼奆偺偙偲傪偙偙傑偱峫偊偰偄偰偔傟偨偺偐両乿側偳偲丄憡懕恖傪姶摦偝偣丄奆傪儂儘僢偲偝偣傞丒媰偐偣傞傛偆側傕偺偲偡傞偺傕偄偄偲姶偠傑偡丅

丂偦偟偰丄側偤偙偺傛偆側暘妱傪偟偨偺偐偵娭偟偰丄帺恎偺怱忣傪憡懕恖偺怱偵嬁偔傛偆偵婰偡偺偱偡丅側偺偱丄懡彮偺嶌暥偲側傞偙偲傕偄偄偲巚偄傑偡丅

丂壓婰偼丄嵢偲巕嫙偵嵿嶻傪憡懕偝偣偨偄偲偄偭偨応崌偺娙扨側堚尵彂偺尒杮椺偲側傝傑偡丅尒杮偱偡偐傜嶌暥偲偄偆傛傝偼丄扤偵偳偺嵿嶻傪偁偘傞乭偲偄偆撪梕偺傕偺偱偡丅

劇劅劅劅劅劅劅劅劅劅劅劅

劆仠堚尵彂偺尒杮

劋劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅

丂

丂堚尵彂偺尒杮偱偡偑丄搊応恖暔偼嵢偲巕嫙擇恖偵嵿嶻傪暘偗傞偲偄偆堚尵撪梕偱偡丅

丂=伀==========================================

丂丂丂丂丂丂丂丂丂丂丂丂丂堚丂尵丂彂

丂

丂戞侾忦丂堚尵幰偼丄堚尵幰偺強桳偡傞壓婰偺晄摦嶻傪丄嵢仜仜傂偲傒乮徍榓30擭3寧3擔惗乯偵憡懕偝偣傞丅

丂丂丂丂丂丂丂丂丂丂丂丂丂 婰

丂丂 (1)強嵼丂仜仜導仜仜巗仜仜栧挰

丂丂丂丂 抧斣丂191

丂丂丂丂 抧栚丂戭抧

丂丂丂丂 抧愊丂200.12暯曽儊乕僩儖

丂丂 (2)強嵼丂仜仜導仜仜巗仜仜挰35斣抧10

丂丂丂丂 壠壆斣崋丂20斣偺10

丂丂丂丂 庬椶丂嫃戭

丂丂丂丂 峔憿丂栘憿姠晿擉奒寶

丂丂丂丂 彴柺愊

丂丂丂丂丂 堧奒丂60丏45暯曽儊乕僩儖

丂丂丂丂丂 擉奒丂68.55暯曽儊乕僩儖

丂戞俀忦丂堚尵幰偼丄備偆偪傚嬧峴偵懳偡傞堚尵幰柤媊偺壓婰挋嬥嵚尃傪挿彈仜仜惞巕乮徍榓58擭5寧5擔惗乯偵憡懕偝偣傞丅

丂丂丂丂丂丂丂丂丂丂丂丂丂 婰

丂丂 乮1乯捠忢梄曋挋嬥

丂丂丂丂 婰崋丂56789

丂丂丂丂 斣崋丂11556699

丂丂 乮2乯掕妟梄曋挋嬥

丂丂丂丂 婰崋丂345678

丂丂丂丂 斣崋丂77889955

丂戞俁忦丂堚尵幰偼丄慜2忦婰嵹偺嵿嶻傪彍偔堚尵幰偺桳偡傞晄摦嶻丄梐挋嬥丄尰嬥偦偺懠堦愗偺嵿嶻傪丄挿抝仜仜捈婱乮徍榓63擭1寧1擔惗乯偵憡懕偝偣傞丅

丂丂暯惉仜仜擭仜仜寧仜仜擔

丂廧強丂仜仜導仜仜巗仜仜挰20斣抧10

丂堚尵幰丂丂仜仜丂朙丂報

劇劅劅劅劅劅劅劅劅劅劅劅

劆仠嵟屻偵丒丒丒

劋劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅劅

丂乽偊偭丄堚尵側傫偰偭丄傑偩憗偄両乿偲偍峫偊偺幮挿條傕懡偄偺偱偼側偄偱偟傚偆偐丠傕偪傠傫丄憗偡偓傑偡両扐偟丄巰屻偺偙偲傪峫偊傞偲偄偆傛傝偼丄尰抜奒偐傜扤偵偳偺傛偆側嵿嶻傪巆偟偨偄両偲偄偆婥帩偪傪帩偪丄尰抜奒偐傜帒嶻傪憹傗偟偰偄偔搘椡傪偟偰偄偔偙偲傕戝帠側偺偱偼側偄偱偟傚偆偐丠

丂偱偡偐傜丄偦偆峫偊偨傜崱偡偖偵僄僋僙儖側偳傪奐偄偰丄

劇乗乗乗乗乗乗乗乗乗乗乗乗乗乗乗乗劉

丂搚抧佀攝嬼幰丂佀偦偺屻挿抝

丂寶暔佀攝嬼幰丂佀偦偺屻挿抝

丂梐嬥佀攝嬼幰丂佀偦偺屻挿彈

丂曐尟佀挿抝

丂姅幃佀挿彈

劋乗乗乗乗乗乗乗乗乗乗乗乗乗乗乗乗劊

側偳偲擖椡傪偟偰傒傞偺傕偄偄偐傕偟傟傑偣傫乧

亀憡懕偱潌傔側偄偨傔偵傕:::亁偱偟偨丅

偱偼丄偍巇帠婃挘偭偰壓偝偄丅

Support崟愳夛寁