千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

黒川会計新サービス:社長様生前小規模宅地判定sys

===================================================

◇【黒川会計】『社長様の生前相続対策新サービス実施のご案内!』◇

===================================================

いつも大変お世話になっております。Support黒川会計です。

黒川会計より新しいサービスを無料で実施させていただくこととなりましたので、ご案内させていただきます。

┌───────────

│●生前に社長様の相続対策のご提案サービス実施

└────────────────────────

私どもの事務所では、生前から会社の株価を算定して、株価を出して、決算の際には可能か限り贈与税の非課税措置を利用して事業承継対象者への株式の移動などのご提案をさせていただいております。

これも、社長様の相続対策の一環として実施をさせていただいております。

しかし、今後はそれにプラスして、社長様の小規模宅地の減額判定を月次監査の際に実施させていただきます。

┌───────────

│●小規模宅地の減額判定を実施して適用可能なご提案を

└────────────────────────

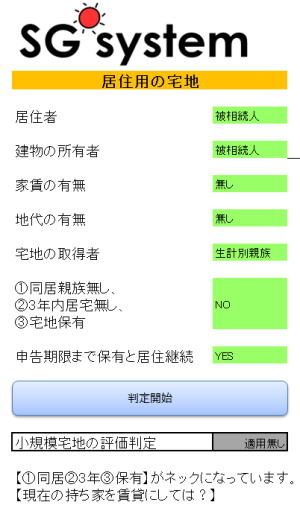

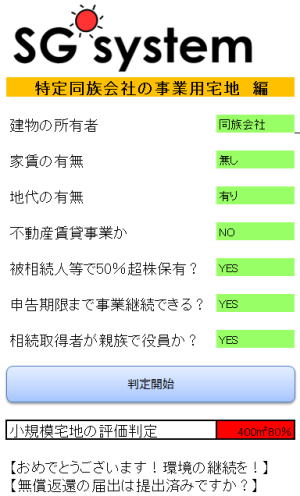

それは、社長様の生前の相続対策を各担当者が月次監査の際に実施させていただく「小規模宅地の減額判定システム」となります。

社長様の生前に対策を取っておくことで、例えば時価3,000万円の居住用宅地であれば、100坪まで8割引きの適用が受けられることとなります。

よって2,400万円の相続税額の評価減となり、相続税の実効税率が20%の場合には、この適用を受けることで480万円の相続税の減額となります。

私自身、会計事務所を4箇所の経験がありますが、他の会計事務所では、この小規模宅地の減額を生前から担当者がご提案している事務所など皆無だと思っております。

なお、この小規模宅地の減額の判定はとても複雑なので、その辺が各スタッフが同レベルで一般化できない一つの要因になっていると感じております。

しかし、黒川会計独自で作成したシステムを利用すると、6項目程度の現状確認で適用の有無の判定、適用不可の場合にはどうすれば適用が受けられるかのコメントを自動で出すシステムを作成させていただきましたので、それを各スタッフが利用をして月次監査の際に実施し、それを管理し適用不可のお客様につきましては、事務所内でも最良の方法を検討していきたいと考えております。

┌───────────

│●相続税の小規模宅地の減額とは

└────────────────────────

国税庁のホームページより抜粋 個人で居住する住宅の場合

=↓==========================================

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。この特例を小規模宅地等についての相続税の課税価格の計算の特例といいます。

┌───────────

│●最後に

└────────────────────────

上記でもご紹介をしてきたように、私どもの事務所でも今までは社長様がお亡くなりになられてから、小規模宅地の減額の特例の適用のある無しを検討してきました。

しかし、もしも生前に多少のライフスタイルの変化や家賃、地代を取っておく、または取ることをやめておけば相続発生後に小規模宅地の減額の特例が受けられていたかもしれません。というのも相続の場合には、死んだ日にどうだったか?ということが重要になってくるからです。

よって、今後はお客様へのご提案として「死んだ日にこうであれば、これだけの税額の減額するかもしれません!」などといったご提案をさせていただきます。

取り急ぎ、メールにてご連絡をさせていただきます。

『社長様の生前相続対策新サービス実施のご案内!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計