千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

四コマ漫画でわかる!相続税のかかる財産とは!

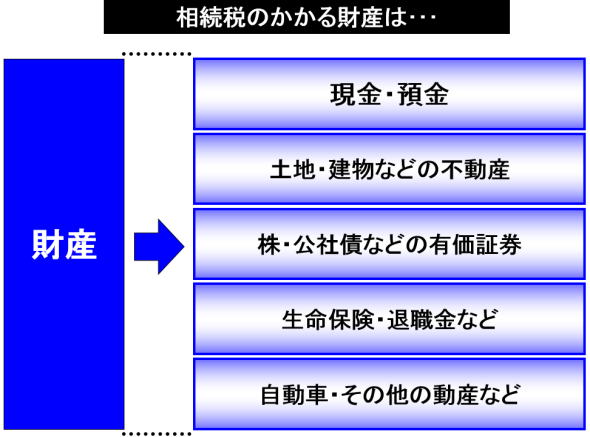

相続税のかかる財産とは!

●亡くなられた方の財産の洗い出しをします

相続税が課税される財産としては、被相続人(死亡した人)の財産を相続や遺贈(遺言によって財産を他人に無償で与えること。)によって取得した場合に、その取得した財産にかかります。この場合の財産とは、現金、預貯金、株式や公社債などの有価証券、貴金属や宝石、土地、建物などのほかゴルフ会員権、貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。その結果、ガレージセールで売りに出しても値の付きそうにない単なる衣服やガラクタともいうべき家財、さらには一般の庭木庭石などは、実務上においても無視をし「家財道具一式」などとして5万円から10万円程度の申告などをしております。

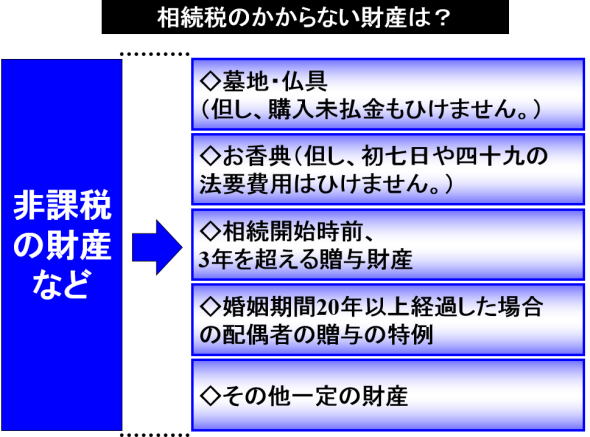

相続税が課税される財産としては、被相続人(死亡した人)の財産を相続や遺贈(遺言によって財産を他人に無償で与えること。)によって取得した場合に、その取得した財産にかかります。この場合の財産とは、現金、預貯金、株式や公社債などの有価証券、貴金属や宝石、土地、建物などのほかゴルフ会員権、貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。その結果、ガレージセールで売りに出しても値の付きそうにない単なる衣服やガラクタともいうべき家財、さらには一般の庭木庭石などは、実務上においても無視をし「家財道具一式」などとして5万円から10万円程度の申告などをしております。また、お墓のような非課税財産は非課税として除外されますので、節税対策ではお墓は生前に!お持ち下さいと言っています。

また、次に掲げる財産も相続税の課税対象となります。

(1) 相続や遺贈によって取得したものとみなされる財産

死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金などが、これに相当します。

(2) 被相続人から死亡前”3年以内”に贈与により取得した財産

相続や遺贈で財産を取得した人が、被相続人の死亡前3年以内に被相続人から財産の贈与を受けている場合には、原則としてその財産の”贈与された時の価額”を相続財産の価額に加算します。なお、この場合には贈与税の支払いをしている場合には、その贈与税額を相続税額から控除することができます。(贈与税額控除)

ですから、相続開始がおきそうな場合には、相続人に対する贈与ではなく、例えば旦那の配偶者や孫などの相続人以外の者への贈与は加算対象となりませんので、そちらの方が効果的です。

●借金などの債務等を洗い出す

ただし、葬式費用のうち香典返しの費用は、香典収入が非課税となりますので、それに対応する香典返しの費用も控除できないこととなります。

●最後に…

ですから、生前から「整理がされた」財産を残すように心掛けたいと思っております。

27年度からの相続税の簡易計算は!