千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

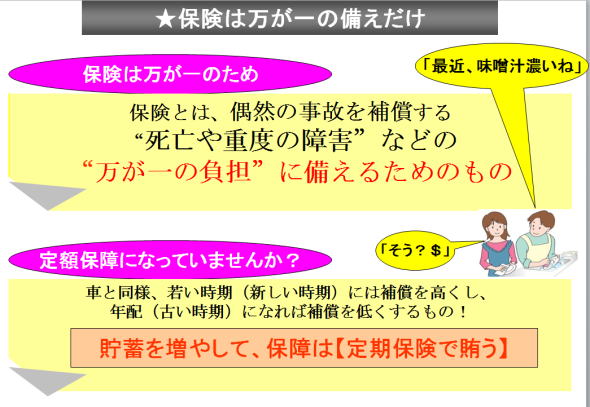

保険は万が一の備えだけに!

保険とは万が一の補償を受けるためのもの?

=↓==================

保険制度とは、偶然の事故によって生じる損害を補償する(与えた損害などを償う)ために保険金(会社が契約者に支払う金)を定め、これに対し、あらかじめ一定の保険料(契約者が会社に払い込む金)を払う制度と国語辞典では紹介されています。

それは、自身で受けた損害を負担しきれない場合の補償であり、死亡や重度の障害を負うなどの万が一の負担に備えるために加入するのが本来の保険の目的です。

不要な保険に加入していませんか?

=↓====================

例えば、車を購入した場合、①車を新車で購入と②車を中古(3年落ち)で購入とでは、①の場合と②の場合には保険の入り方は異なります。

①の場合には、やはり盗難、相手のいる事故、自身での自損事故など、自身では負担が出来ない期間は車両保険も視野に入れて考えます。

また②の場合には、中古の車が盗難にあう可能性が低い、購入資金にさほどお金を要していないなどから、自身でカバー出来るのではないでしょうか?やはり、偶発的な事故の場合に自分自身では解決出来ないときのために保険として備えるという考え方での保険加入をお勧めします。

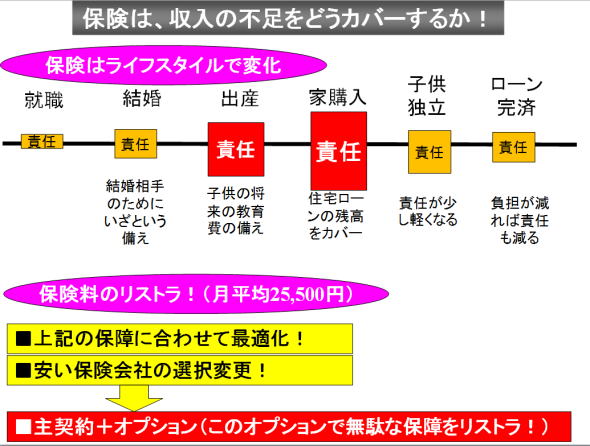

生命保険にも同じ考え方をもっています!

=↓======================

上記のことは、生命保険に関しても同じ考え方を持っています。例えば、30代で子供が小さい時期には、やはり自身の貯蓄も少ない、万が一の場合には子供にかかる養育費も必要である。

しかし、50代や60代になれば、30代の頃よりは貯蓄も増えていますし、子供もある程度大きくなっているのではないでしょうか?

ですから、車と同様、若い時期(新しい時期)には補償を高くし、年配(古い時期)になれば補償を低くするものです。

また、入院保険については、長い入院をした場合の補償をしていただくためで、私達自営業者は、長期間に渡る休業が出来ないのが実情です。

ぜひ、目先のニーズではなく、保険本来の万が一に備えることを重要視するようにして下さい。

最後に一言

=↓=======================

保険の満期を無事迎えるために加入するもので、金融商品とは別に考えるべきものです。やっぱり保険は万が一に備えるためのものです。