千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

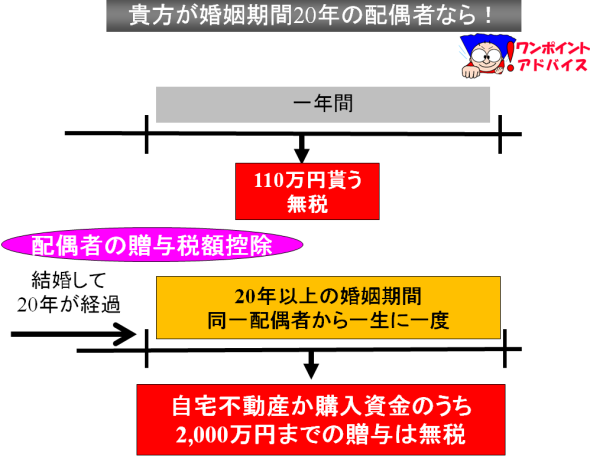

贈与税の配偶者控除の特例

●贈与税の配偶者控除の落とし穴

●贈与の方法でその後の節税対策にも

ここで、建物は贈与後価値の減少が大きいですが、その点土地はそれほど減少しない(場合によれば値上がりも予想されます)から、相続対策まで視野に入れるのであれば、土地のみの贈与が有利となります。

しかし、もしも売却が前提となっているのであれば土地だけの贈与では、売却時の譲渡利益に対して所得税の3000万円特別控除の特例適用が受けられなくなってしまいますので、将来の土地建物の譲渡を予定しているのであれば、多 少なりとも建物も贈与しておいた方がいいでしょう。(現在では、なかなか不動産売却益などは生じないでしょうが…)

●相続開始直前の対策にも利用可能!

続が発生しますと、相続開始前3年以内の贈与は相続財産に加えられてしまいます(贈与がなかったものとして再度相続税の計算をします)。しかし、この贈与税の配偶者控除の特例はこの「生前贈与加算」の規定の適用を受けなくてすみます。

続が発生しますと、相続開始前3年以内の贈与は相続財産に加えられてしまいます(贈与がなかったものとして再度相続税の計算をします)。しかし、この贈与税の配偶者控除の特例はこの「生前贈与加算」の規定の適用を受けなくてすみます。●この特例適用の注意点として

この特例の適用は同じ夫婦間で一生に一回だけの特例です。(再婚をした場合には再度20年が経過すれば、この特例が利用できますが、随分体力もいることでしょう…)

この特例の適用は同じ夫婦間で一生に一回だけの特例です。(再婚をした場合には再度20年が経過すれば、この特例が利用できますが、随分体力もいることでしょう…)また、それ以外の注意点として無税なのは“贈与税だけ”です。つまり贈与で不動産の名義を移せば登録免許税や不動産取得税という意外に高額の流通税が課されます。さらには多少面倒な贈与税の申告も必要となります。そして、不動産名義変更に司法書士さんに対する手数料なども発生しますので、ご注意を。

●最後に…

したがって、たいして相続税がかからない場合、あるいは自宅の土地面積が、前回ご紹介をした相続税の特例である「小規模宅地の特例」の減額対象範囲の【240㎡】(税制改正後330㎡)をかなり上回るものでないような場合は、経費倒れになりかねませんので、ご注意を。