千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

高齢者にもってこい!な相続対策とは?

=================================== ◇【黒川会計】『高齢者に持ってこいの相続対策!』◇

===================================

いつも大変お世話になっております。Support黒川会計です。

私はなかなか生命保険について相続対策としての商品などは過去にも一度もお勧めをしてきませんでしたが、 今回のものはとてもいい商品なのでご案内をさせていただきます。なお、私どもが代理店業務をするものではなく、あくまでもご案内とさせていただきます。

《前提として》

━━━━━━━━━━━━━━━━━━━━━━━━━━

①ご両親のどちらかが資産家である。

②その方が、死亡保険金などの生命保険に加入をしていない!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●まず、相続財産に預貯金があると!

└────────────────────────

一般的に相続の際の現金、預金は100%相続税の課税対象となります。ですから、

例えば、預金1億円を持っていて子供が3人であった場合には、下記の例示1のように相続税の合計は、630万円となります。

しかし、預金の1億円の一部を生命保険に【付替る】とその相続税の合計額は、405万円になり、総額で225万円も少なくなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

預金から生命保険に付け替えるだけで、【2,250,000円】も有利に!

━━━━━━━━━━━━━━━━━━━━━━━━━━

なぜ?かと申しますと、下記でもご紹介するように生命保険金や退職金は、一定額まで相続税が非課税扱いとされているからです。

《例示1 生命保険未加入》

=====================================================

相続価額⇒ 100,000,000円

基礎控除⇒ 48,000,000円

課税価額⇒ 100,000,000円

-------------------------------------------

①相続税額⇒ 6,300,000円

《例示2 生命保険加入》

=====================================================

相続価額⇒ 100,000,000円

生命保険、退職金非課税⇒ 15,000,000円

基礎控除⇒ 48,000,000円

課税価額⇒ 85,000,000円

-------------------------------------------

②相続税額⇒ 4,050,000円

③ ①-②= 2,250,000円

┌───────────

│●もう歳で保険に加入できない!

└────────────────────────

もう歳で保険に加入できないという方もいらっしゃると思います。

そこで今回ご紹介するのが、【一時払い終身保険】なんです。この保険だと、商品によっては90歳まで加入ができるものもあります。

一時払いですから、預金から引き出して保険会社に保険料を振り込むことで、死亡時に元金以上のお金を生命保険という名目でいただけるのです。ですから、預金は全額課税されま

すが、生命保険だと法定相続人の人数×500万円分だけは除外されるということです。

低金利時代のこの時代に、ある商品は、例えば55歳女性が保険料1,868万円を一時払いをして5年間は元金プラスアルファのみですが、5年を超えると死亡時に2,500万円がもらえる

ものもありますので、低金利時代に預金に預け入れておくよりももっとも有効なものだと考えております。

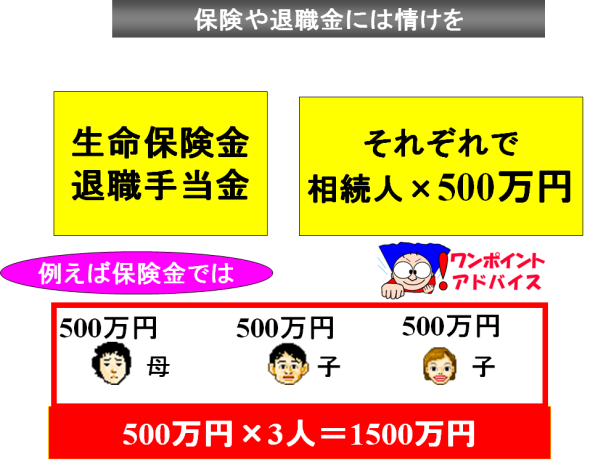

┌───────────

│●生命保険と退職金の相続税の計算は有利(上記の参考資料)

└────────────────────────

保険金・退職金でそれぞれ下記に金額まで、非課税となり相続財産となりません。

500万円×法定相続人の数

《例》…子供3人

500万円×3=1,500万円

よって保険金ー1,500万円=が相続財産となります。

(プラスを限度)

また退職金にも上記と同じ特例がありますので

退職金ー1,500万円=が相続財産となります。

(プラスを限度)

┌───────────

│●最後に:::

└────────────────────────

法律は弱い人の味方ではなく、情報を収集して実行することができる人達の味方です。

『高齢者に持ってこいの相続対策!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計