千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

相続での遺産分割で怖い特別受益について

┌───────────│●民法の特別受益とは?

└────────────────────────

特別受益とは、相続人(配偶者や子供)の中に、被相続人(亡くなった資産家の人)から遺言で財産を貰ったり、生前に亡くなった人から財産を貰ったりした人がいる場合、この人だけが特別扱いをされたにもかかわらずに、他の相続人と同じ相続分しか受けられないとすれば不公平になります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

例えば、長男は生前から父からベンツ800万円を購入してもらい、また自宅を新築する際には、住宅取得資金を2000万円出して貰った!しかし、次男は親には反抗的だったので、若い時分から家を出て、何らお金の工面を受けていなかった。(相続人として財産を貰う権利のある人は、二人だけと仮定)

そんな父が亡くなり、財産の1億円を長男と次男で2分の1づつ分けることになった!

長男5000万円

次男5000万円 一件落着?

えっ、次男から長男に「兄貴は生前にベンツを買って貰ったり住宅資金を2000万円出して貰っているのに、半々じゃ不公平だ!」

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●民法の特別受益の計算方法とは?

└────────────────────────

民法では、相続人間の公平を図ることを目的として、特別受益分(生前に贈与された財産など)を相続財産に持ち戻して(分割対象財産にプラスして)計算し、各相続人の相続分を算定することにしています。

実際の計算では、

死亡時の財産1億円 + ベンツ800万円 + 住宅資2000万円の合計=128,000,000円を兄弟二人で分け、そこから長男の取り分として長男が生前に貰っていた2,800万円を控除することとなります。

長男 128,000,000円の2分の1=64,000,000円△2,800万円=36,000,000円

次男 128,000,000円の2分の1=64,000,000円(上記との合計1億円)

よって、死んだときの財産の1億円が相続人二人で生前から貰った財産を考慮して平等に分割をすることとなります。

上記で、生前に長男が財産を貰いすぎていた場合に、特別受益の額が「一応の相続分である64,000,000円」を超過する場合は、その特別受益者は超過分を返還する必要はありません。その場合には長男は相続分を受け取ることができず、相続分はゼロとなります。

┌───────────

│●最後に:::

└────────────────────────

上記の特別受益については、相続が発生するたびにこのような計算をする訳ではありません。不公平さを感じたある相続人(兄弟など)が利益を受けた当人に言って遺産分割の際にないないで話合うか、揉めれば裁判で決着ということとなります。

その場合には、利益を受けた人が、その当時どんな利益をいくら受けたかという証拠が必要になります。ですから、一般的に特別受益を主張する裁判にまでなると、一生兄弟は不仲となってしまうのではないでしょうか。

そして、最も困るのが会社の株式です。株式の贈与や相続を受けた人は、会社の株式を売るわけでもなく相続していますが、代表関係者が全体の3分の2以上所有をしないと重要事項を決定する株主総会の特別決議が決定できないこととなってしまうからです。

ですから、生前から会社の株式には換金価値などないので、事業承継をする長男に相続させるが、その財産では揉めないように!と口酸っぱく他の相続人に伝えておくべきでしょう!

黒川会計独自作成システムのご案内

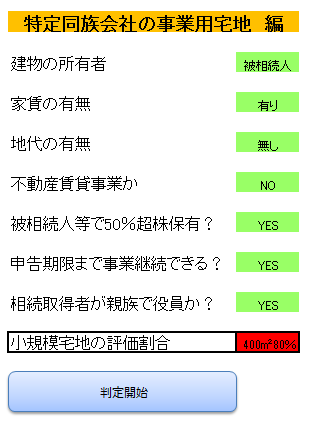

相続税 小規模宅地の評価の特例制度というののがありますが、一般的な会計事務所では社長様の死後に相続税の計算をする際に、あっ自宅について330㎡まで80%の適用があるな!や同族法人が利用していた土地については、今回は適用がなかった!などと考えるのが一般的ではないでしょうか?

私どもの事務所では、生前小規模宅地の評価の特例判断システムを作成し、スタッフ全員がこのシステムを共有して社長様であるお客様に生前に判定を実施して、適用不可の場合にはどうすれば適用可能となるかのアドバイスを実施していきます!

とにかく、私たちの事務所独自のシステムをひとつでも増やしていく、そして黒川会計のオリジナリティーでの差別化を実施する。これの繰り返しです。