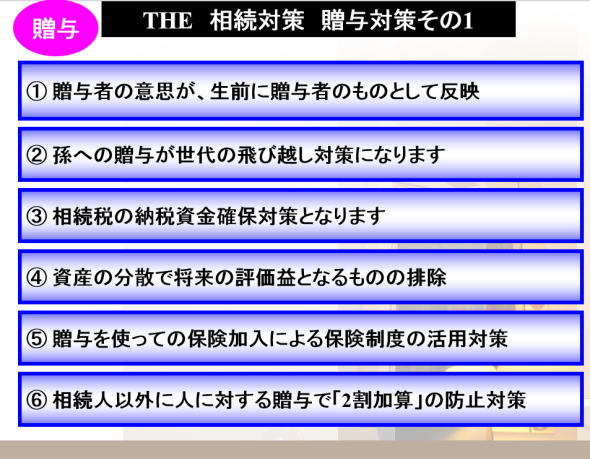

��t�s�̑����\���E���k�Ȃ�ŗ��m�E�����f�f�m�̍���ŗ��m�������ɂ��C�����������I

��263-0054 ��t�s��ы�{��ؒ�1057-1�ޯĺ�2F

real estate

�l�R�}����ł킩��I�В��̉Ƒ��ւ̍��Y�ٓ��i���^��j�Ƃ́H

�В��̉Ƒ��ւ̍��Y�ٓ��i���^��j�Ƃ́H

�����^�Ƃ́H

�h������h�@�Ƃ����ӎv�Ɓh���炤�h�@�Ƃ����ӎv�ƂŐ������܂��I

�i���^�ҁj�@�@�@�@�@�i�ҁj

�������A�����ł��_��͐������܂����A�O�̂��ߊȒP�Ȋo�����x�̑��^�_�̍쐬�������߂��Ă��܂��B

�����^�̎����͑o���Ŋm�F����

�@

�@���������Ďq�������m��Ȃ��Őe���q���`�ŗa���������悤�ȏꍇ�ɂ́A���^�ɂ͂Ȃ�܂���B�܂肻�̗a���͐e�̂��̂̂܂܁i�������Y�j�ƂȂ��Ă��܂��܂��B

�@����Ɏq���`�̒ʒ����ӂ�e���Ǘ����Ă���ꍇ�A�܂��Ă�_��e�̒ʒ��̈�Ɠ����ꍇ�ɂ́A�e�̗a���Ɣ��肳��܂��̂ŁA�K����s��͕ʂȂ��̂��쐬���Ă��������B�q�ւ̑��^�͂��̕Ӂi�Ƃ�킯��ҁj����ł��B

�@�Ŗ����͈�ӂƂ������O�`�I�Ȏ����Ɋ�Â��A���́u���������v�Ƃ����ӎv�̗L�����������Njy���Ă��邩��ł��B

�@�Ȃ��ߐŖ{�̒��ɂ́A111���~�^�����\�������o���A��b�T���z����1���~�ɑ��Ă̐Ŋz1000�~��[�t���ׂ��Ƃ����l�����܂��B�������A���̂悤�ȕK�v�͂���܂���B�Ȃ��Ȃ�A�\�����Ă��Ă����^�̈ӎv���m�F�ł��Ȃ���Α��^�Ƃ����s�ׂ��F�߂��Ȃ��̂ł����āA�\���ŔF�߂�����̂łȂ�����ł��B

�@�܂��A���N�p������110���~�^����ƁA�A�N���^�ƂȂ��ăh�J�b�Ɖېł����ȂǂƏ�����Ă�����̂�����܂����A��������ł��B���_�セ�̂悤�Ȃ��Ƃ͂���܂��A��������Ŗ������̏�Ŏw�E���ꂽ���Ƃ��Ȃ����Ƃ�������炩�ł��B

�@�ł����A��͂�u������v�u���炤�v�̈ӎv�\�������^�̑O��ł��邱�Ƃɂ͂��ꂮ��������ӂ��c

�����^�ł́u�����ł̕⊮�Łv�ł��I

�����^�ł́u�����ł̕⊮�Łv�ł��I �@

�@�����ł́A�����̍��Y���₵�Ď��ʂƁA�ǂ��Ɖېł����Ƃ������̂ł��B�ł���u���ʑO�Ɏq�ɑ��^���Ă��܂��v�B����͒N�ł��l���邱�Ƃł��B���������Ă͑����ł̈Ӗ����Ȃ��Ȃ��Ă��܂��܂��B�����ō��ő����A���^�������Ȃ����߂ɁA���^������Ɩڂ̋ʂ���яo��悤�ȍ��ŗ��ʼnېł��邱�Ƃɂ��܂����B����䂦�A���^�ł́u�����ł̕⊮�Łv�ł���ƌ����Ă��܂��B

�@���������āA���ł������^�ł̊�b�T����110���~�ɂȂ�ŗ����ɘa����Ă��܂����A����ł����^�ł����Ȃ荂���͎̂����ł��B������ɂ��Ă������ł̐ߐłɑ��^�ł��������Ȃ��̂́A�̂����������ł��B

���Ȃ�ŁA���^�i�����j�Ȃ́H

�@���^�҂̈ӎv���A���O�ɑ��^�҂̂��̂Ƃ��Ĕ��f�B

�A���ւ̑��^������̔�щz����ɂȂ�܂��B

�B�����ł̔[�Ŏ����m�ۑ�ƂȂ�܂��B

�C���Y�̕��U�ŏ����̕]���v�ƂȂ���̂̔r���B

�D���^���g���Ă̕ی������ɂ��ی����x�̊��p��B

�E�����l�ȊO�ɐl�ɑ��鑡�^�Łu2�����Z�v�̖h�~��ɂ��L���B

���ł́A�A�N���^�̎��͂Ƃ́I

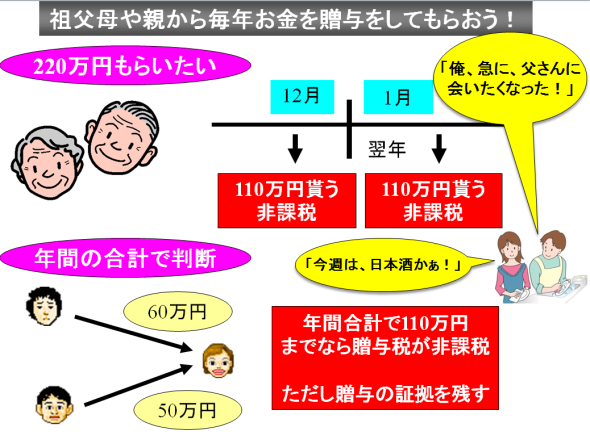

���^�ł̌v�Z�̍ۂɈ�l�������b�T�����N��110���~�F�߂��Ă��܂��̂ŁA10�N�Ԃň�l�A1,100���~�@�ł́A�Ȉ�l�A�q�ǂ����R�l�ł������ꍇ�ɂ́A4,400���~����ېŁi�����ł̉ېŘR��j�Ŏ��Y�ړ����\�Ƃ��邱�Ƃ��o���܂��I

�� �u���܂߂ɋC���Ɂv�������ł����A�Z��������K�v�ȏꍇ����

�@

���^�́A�����ő�̊�{���̊�{�ł��B���������̐ŗ����������߁A��b�T����110���~�̗��p�𒆐S�Ƃ��āA���^�҂̔N���\�z�����Ŋz�����悭����������ŁA�œK�̑��^�v��𗧂ĂĂ����K�v������܂��B

���^�́A�����ő�̊�{���̊�{�ł��B���������̐ŗ����������߁A��b�T����110���~�̗��p�𒆐S�Ƃ��āA���^�҂̔N���\�z�����Ŋz�����悭����������ŁA�œK�̑��^�v��𗧂ĂĂ����K�v������܂��B �@�܂������J�n�܂�10�`20�N�����̊��Ԃ��l������̂ł���A�Ƃɂ�������Ǝv���e���ɖ��N110���~�i�ꍇ�ɂ���Ă͂���ȏ�j�̑��^���s���ׂ��ł��傤�B

�@���Ƃ��Ύҁi���^����l�j5�l�ɑ��Ė��N110���~�̑��^��10�N�����������ŁA���^���z��5500���~�ɂ��B���܂��B�܂��Ɂu�p���͗͂Ȃ�v�B���C�悭���s���������̂ł��B

�@�����J�n�܂ł̊��Ԃ����܂�Ȃ��̂ł���A�\�z�����ł́u���E�ŗ��v���ɂ�݂Ȃ���A���^�z���A�b�v���Ă����ׂ��ł��B����ɑ����J�n1�`3�N�O�Ƃ��Ȃ�A�@�葊���l�����O������ŁA�h���X�`�b�N�ɂ�邱�Ƃ��K�v�ƂȂ�܂��B�Ƃɂ�����v�������ɂ����k�������B�ǂ̊z�܂ł������ł����Ⴍ�}�����邩�Ȃǂ̎��Z���\�ƂȂ�܂��B

�����^�͗a���ւ̐U�������

�@

�@����ɂ͎҂̗a���ʒ��ɑ��^�҂̌������璼�ڍ~�荞�ނ̂���Ԃł��B���ɂ��̐U�荞���z�����^�ł̊�b�T���z�ł���110���~�ł���A�قڈ��S�ł��B�����ł̐Ŗ������̏�ł��A���̑����͖��炩�ɑ��^�ł��ӎ��������z�ł���Ƃ��āA���^���Ȃ��ꂽ�ƔF�肷�邩��ł��B

�@�Ȃ��ŗ��m����ɂ���Ắu���^�_�����ׂ��v�ȂǂƏ�����Ă�����̂������悤�ł��B

�@�m���ɂ������ق���������������܂��A���͂ǂ��ł������悤�Ɏv���܂��B�ނ��낱�ꂪ���߂ɂ������ɂȂ��āA���^�������т�邱�Ƃ̂ق����S�z�ł��B�ʓ|�Ȃ��Ƃ͂�炸�A�ʒ��Ɏc��`�ł������Ƒ�����������Ǝv���܂��B����ɂ��̏�őo���̒ʒ��Ɂu����葡�^�v�Ƃ������������������Ă����A�����ʓI�ƂȂ�܂��B

�����āA�ʒ��ƈ�ӂ͎҂ɊǗ�������Ƃ������Ƃ����Y��Ȃ��c

���Ō�Ɂc

�@

�Ƒ��ő����ɂ��Ęb�������Ă݂����Ƃ�����܂����H

�Ƒ��ő����ɂ��Ęb�������Ă݂����Ƃ�����܂����H �Ȃ��A�q���ȂǑ��������鑤������ɂ���͕̂s�g�Ȋ��������āA���������ɂ����b��ł�����܂��B

�@�������A�m���ɑ����͌����ɂނ����邱�ƂɂȂ�܂��̂ł����Ȃ��Ă���A�Q�ĂĂ��܂��̂ł́A�̐l���ÂԐS�̗]�T���Ȃ��Ȃ��Ă��܂��܂��B

�@�ł����瑊����ŁA���ʓI�ȕ��@�Ƃ��Ė��N�̑��^�i�A�N���^�j�͖����ł��܂���B�Ⴆ��1�l�ɔN��110���~�ł��q���⑷�A�z��҂��܂߂�5�l�ł���A10�N�Ԃ�5500���~�����łō��Y���ړ��\�ƂȂ�܂��B

�@�܂��A�y�n�͖����Œ��݂���`�����Ƃ�i�g�p�ݎj�������݂̂^����A���X�̉ƒ������������I�Ɏ҂Ɉړ��������ʂ�����܂��B����͖��N�̏����ł����ŗ��̕������ŗ��̕��Ɉړ����邱�Ƃɂ�葊����Ə����ő�̃_�u����ʁi�������̓y�n�̕]��������邱�Ƃ͏ȗ����܂��j�ƂȂ�܂��B

�@�Ƃɂ����A������ɂ́h���Ԃ�������h�Ƃ����匴�������͕ς��܂���B�����A��ɖ��@�̂悤�Ȃ��̂������Ă��K���Ŗ@�����ł��ꂪ���p�o���Ȃ��Ȃ�Ƃ������Ƃ����Y��Ȃ��c

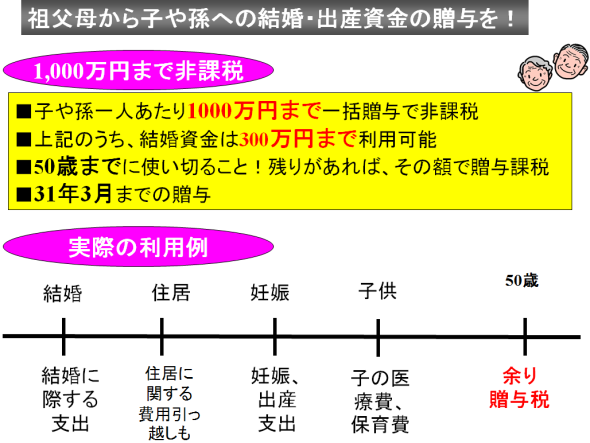

27�N����̑��^�Ōv�Z

27�N�����20�Έȏ�̎q���ւ̑��^�Ōv�Z