千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

四コマ漫画でわかる!相続税の生命保険金・退職手当金の非課税枠とは?

相続税の生命保険金・退職手当金の非課税枠とは?

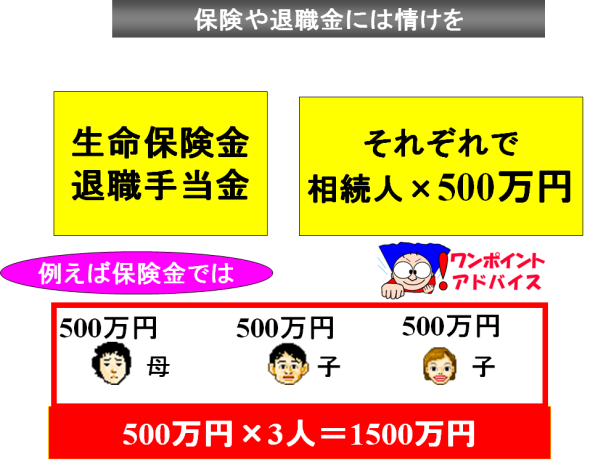

●生命保険金の非課税限度額について

500万円×法定相続人の数=非課税限度額

なお注意点としては、相続人以外の人が取得した死亡保険金には、非課税の適用はありません。

(注意点)

1 法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

2 法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。

●死亡保険金の非課税枠を使い切ろう

死亡保険金は、法定相続人1人あたり500万円までが非税とされています。法定相続人が3人であれば1500万円までの保険金は課税されずにすむのです。これを使わない手はありません。

しかし今日の高齢者が主に加入している定期付終身保険では、60歳までは手厚い保険金が付されているものの、それを過ぎると保険金は数百万円程度までに一気に下がってしまいます。ですから70歳以上といった高齢者層のほとんどがせいぜい500万円程度の保険にしか入っていません。

したがって相続人が3人の場合なら、1000万円程度の非課税枠が遊んでいるわけです。

であれば1000万円の預金を下ろして、同額の「一時払いの終身保険」に加入します。これにより1000万円の非課税枠を使い切ることで1000万円の相続財産を減らすことができます。この際、相続対策がメインとなりますから、保険利回りなどはあまり気にすることはないでしょう。5年後10年後に、きちんと1000万円の死亡保険金が支給されればいいわけです。

これはあくまでも相続があることが近い場合で、若い頃からこのようなムダな保険に加入することはお勧めしておりません。

また、注意点としましては、生命保険は一般的には、85歳までの人しか保険に入れません。

また健康診断の結果いかんでは加入できないという問題も考える必要がありますので、保険会社の担当者の方にご相談してみてください。

例えばある保険会社の1千万円保険では、986万円を支払って死亡保険金は1千万円おります。この場合、少ない利回りなどが目的ではなく、預金で持っていたら課税されている金融資産を非課税にすることが目的となります。

●退職手当金の非課税限度額について

被相続人(死んだ人をこう呼びます。)の死亡によって、被相続人に勤務していた会社等から支給されるべきであった退職手当金、功労金その他これらに準ずる給与(これらを「退職手当金等」といいます。)を受け取る場合で、被相続人の死亡後3年以内に支給が確定したものは、相続財産とみなされて相続税の課税対象となりますが、生命保険金の非課税限度額同様に、この退職金からも、次の算式によって計算した非課税限度額を、0円限度として控除することができます。

被相続人(死んだ人をこう呼びます。)の死亡によって、被相続人に勤務していた会社等から支給されるべきであった退職手当金、功労金その他これらに準ずる給与(これらを「退職手当金等」といいます。)を受け取る場合で、被相続人の死亡後3年以内に支給が確定したものは、相続財産とみなされて相続税の課税対象となりますが、生命保険金の非課税限度額同様に、この退職金からも、次の算式によって計算した非課税限度額を、0円限度として控除することができます。500万円×法定相続人の数=非課税限度額

●死亡退職金の非課税枠も利用できる

つまり、社業にはほとんどタッチしていなくても役員として残り、一応役員報酬の支給も受けます。そして会社は、相続発生(その役員の死亡)の際に、1500万円といった死亡退職金を支給します。この金額が非課税となるわけです。これは格好の納税資金になります。また「会社」の損金にも計上できますから、いいことずくめといえます。

【3項目】の入力でリタイア時に必要な貯蓄額積立試算!