千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

四コマ漫画でわかる!相続時精算課税(相続生前対策)とは?

相続時精算課税(相続生前対策)とは?

◇「相続時精算課税制度」について

平成15年度より相続時精算課税制度というものが新設されました。

一番の注意点は、昔からのも制度(毎年110万円まで非課税)も残りますでので新か旧を一度選択しますと、一生その制度を使用しなければないなくなります。(途中で変更がきかないという点が要注意で!)よって、制度を使用する前に、今後はどっちが得策かを検討の上で選択適用していくこととなります。なお、相続時精算課税の利用の意味は”親の生前に権利関係をきちんとしておきたい!”という趣旨の場合のみではないでしょうか?くれぐれも、安易な営業者からの指導を受けて選択をしないで下さい。

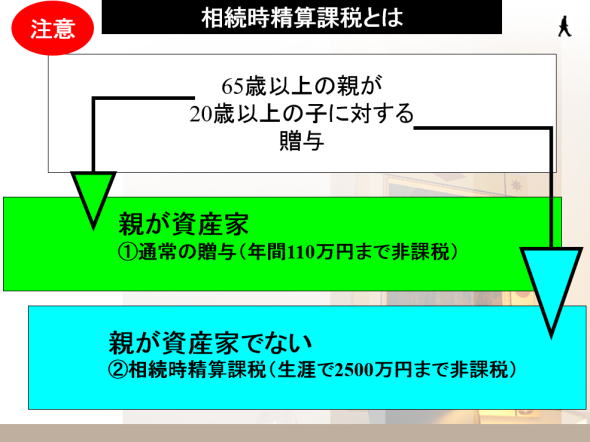

◇ポイントは親が”資産家”か”そうでないか”?

相続時精算課税とは一言で生前に2500万円までは贈与が出来るのです!「えっ、だったら古い毎年110万円までが非課税の制度なんてっ、存在しなくてもいいじゃん!」と考える方がいらっしゃるかもしれませんが、相続時精算課税は親が資産家の場合には不向きだとお考え下さい。ですから、資産家=旧制度(毎年110万円まで非課税)そうでない場合には、相続時精算課税!となります。ですから、POINTは両親が【資産家か】、【そうでないか】?となります。

◇それぞれの制度の簡単なご説明

◆まずは、昔からの(毎年110万円非課税)

------↓-------------------↓-----------------↓---

一年間で110万円 一年間で110万円 一年間で110万円

非課税 非課税 非課税

但し、相続(資産家が死亡した場合には、基本的には生前に贈与されたものは無関係です。(【死亡日前3年前】の贈与財産だけが相続財産加算されます。)

◆そして、相続時精算課税

------↓--------------------↓--------------------↓---

<--------- 一生で2500万円まで非課税 ---------->

但し、相続(資産家が死亡した場合には、【一生】の贈与財産を全額相続財産に加えられてしまう。

◇ケース別でのご説明

◆両親等に亡くなった場合に相続税の申告義務※の心配のない方

どちらがいいかの回答⇒新設の相続時精算課税を選択

↓=======================

説明⇒ 基本的には、新設の相続時精算課税を選択した方が得策だと感じます。仮に、昔からの110万円まで非課税を選択し、子供や孫に贈与でもしようとしたら高額な贈与税が課税されてしまいますが、新設の相続時精算課税の方であれば2500万円まで非課税と贈与を受けられますし、2500万円を超える部分には20%の贈与税が課税されますが、相続時(両親等の死亡時)に過去に支払った20%分の贈与税は還付で戻ってくることとなるからです。

◆両親等に亡くなった場合に相続税の申告義務※の心配のある方

どちらがいいかの回答⇒昔からの110万円まで非課税を選択

=↓=======================

説明⇒ 基本的には、昔からの110万円まで非課税を選択した方が得策だと感じます。それは、新設の相続時精算課税の方で、いくら生前に多額の贈与を繰り返したとしても相続の際に過去の贈与を加えて計算をし直されるからです。そうすると、過去にした贈与は、相続財産のいわば「前借り」ということとなり、極端に言ったら、一円も節税が出来ないこととなってしまいます。

但し、資産価値が上昇してしまうものの贈与等などについてまで考慮はしておりませんので、ご質問がございましたら個別に対応いたします。

◇最後に

やはり、贈与を実行するということは生前に資産の名義をきちんと変更して争いを避けるという趣旨になると思います。

ですから、資産家の方は定期的な贈与を繰り返し実行する!そして、資産家でない方は、相続時精算課税と2500万円までの権利を移動確定させるとお考え下さい。なお、資産家の方でも”確実に争続”になるという場合には過去に一度、相続

時精算課税を選択したことがございますので、どちらにしても両親等から贈与を受ける前には必ず会計事務所の方まで、ご連絡下さい。