千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

四コマ漫画でわかる!相続税の計算から控除できるもの!

相続税の計算から控除できるもの!

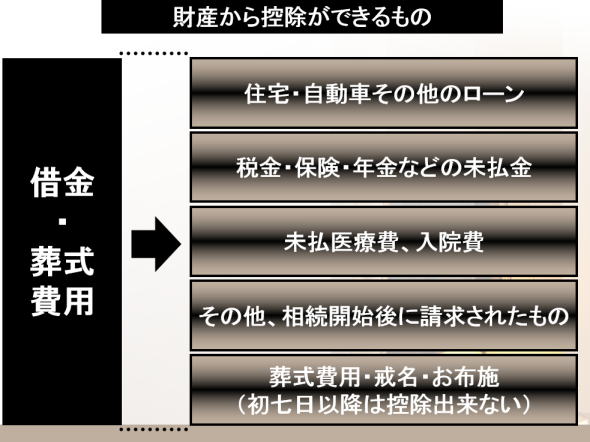

相続税の計算対象となるものは、プラスの財産だけということではなく、マイナスの財産 すなわち借金などがあれば、プラスの財産から控除することができます。それを債務控除と呼んでいます。

また、債務控除とは別にお葬式の際にかかった諸費用も控除することができます。

(1) 債務

差し引くことができる債務は、被相続人が死亡したときにあった債務で確実と認められるもの(確定しているもの)です。

差し引くことができる債務は、被相続人が死亡したときにあった債務で確実と認められるもの(確定しているもの)です。

なお、被相続人に課される税金で被相続人の死亡後相続人などが納付又は徴収されることになった所得税などの税金については被相続人が死亡したときに確定していないものであっても、債務として遺産総額から差し引くことができます。

ただし注意点として、相続人などの責任で生じた延滞税や加算税などは遺産総額から差し引くことはできません。

被相続人が生前に購入したお墓の未払代金などの財産には、相続税が課税されません(非課税財産)ので、墓地の未払い金なども控除することはできません。

(2) 葬式費用

![]() 葬式費用は債務ではありませんが、相続税を計算するときは遺産総額から差し引くことができます。

葬式費用は債務ではありませんが、相続税を計算するときは遺産総額から差し引くことができます。

遺産総額から差し引く葬式費用は、通常次のようなものです。

-------------------↓-----------------

(1) 死体の捜索又は死体や遺骨の運搬にかかった費用

(2) 遺体や遺骨の回送にかかった費用

(3) 葬式や葬送などを行うときやそれ以前に火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が認められます。)

(4) 葬式などの前後に生じた出費で通常葬式などにかかせない費用(例えば、お通夜などにかかった費用がこれにあたります。)

(5) 葬式に当たりお寺などに対して読経料などのお礼をした費用

それでは、葬式費用として控除できないものとは

それでは、葬式費用として控除できないものとは

-------------------↓-----------------

(1) 香典返しのためにかかった費用

(2) 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

(3) 初七日や法事などのためにかかった費用

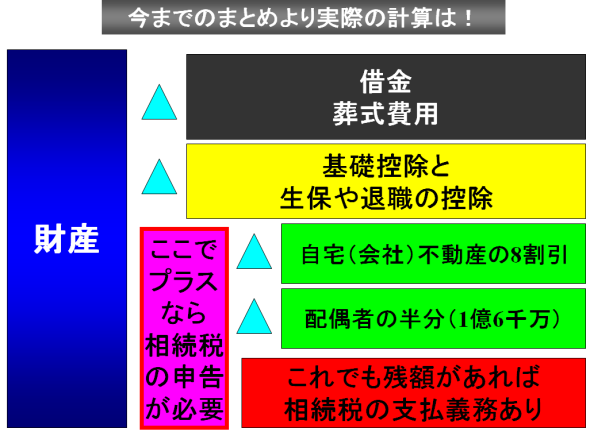

27年からの簡易相続税計算