千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

四コマ漫画 社長様、ペイオフ対策は万全ですか?

社長様、ペイオフ対策は万全ですか?

ペイオフ対策は万全でしょうか?

ペイオフ対策は万全でしょうか?=↓======================

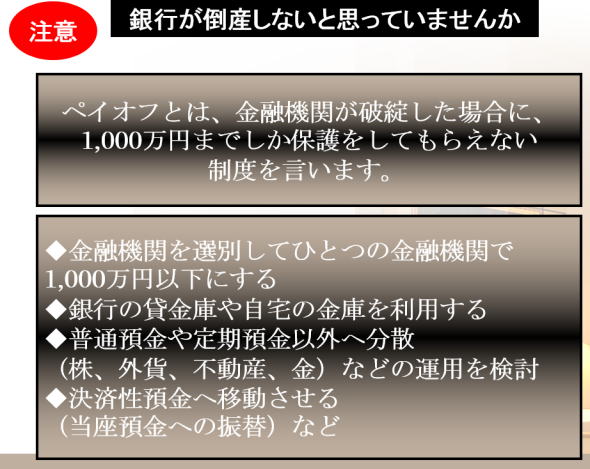

ペイオフとは、金融機関が破綻した場合に、預け入れ残高の全額が保護されるのではなく、1,000万円までしか保護をしてもらえない制度を言います。

ですから、普通預金や定期預金の残額がいくらあるか?という確認を定期的に実施するようにお願いします(決済性預金である当座預金などには適用がされませんので、全額保護対象となります)。

=↓======================

まずは、どの金融機関にいくらの預金があるかを確認して下さい。

この場合には、同一金融機関に複数の預金があるときは合計をします。

そして、家族が同じ金融機関に預けていても各人1,000万円ずつ保護されますので、家族合計で判断をする必要はありません。ただし、普通預金と定期預金も合計額で判断しますのでご注意を。

この場合に注意が必要となるのは、名義借り預金です。

これは、例えばお孫さんの名前で通帳などを作成して、印鑑や通帳を預け入れしたご自身で管理をしていますと、名義借り預金として別預金とみなされない場合がありますのでご注意を。

また、その金融機関に住宅ローンなどがある場合には、原則として相殺額で把握をすることになりますが、注意点として住宅ローンやそれ以外の借用契約書に相殺条項が入っているかのご確認はして下さい。

=↓======================

預金額が1,000万円未満でも、金融機関が破綻しペイオフが実施されますと、預金残高のすぐに引き出し出来なくなると予想されますのでご注意を。その上で金融機関の預金分散を実施して下さい。

金融機関選びは、担当者が良い、金利が良い、場所が近いも、その判断基準になっていたと思いますが、ある程度のシビアなお付き合いをすることをお勧めします。

では、実際の対策としましては、金融機関を選別してひとつの金融機関で1,000万円以下にする・銀行の貸金庫や自宅の金庫を利用する・普通預金や定期預金以外へ分散(株、外貨、不動産、金)などの運用を検討する・決済性預金へ移動させる(当座預金への振替)などです。

メタボ対策は大丈夫でしょうか?