千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

四コマ漫画でわかる!仲良し夫婦の相続対策!

仲良し夫婦の相続対策!

●相続できる順番の説明の前に、どんな人よりも大切な人がいます!

![]() 順番の説明に入る前に、まずどんな場合でも最優先される人がいます。それは、配偶者です。配偶者とは、夫が亡くなれば妻、妻がなくなれば夫のことを指します。

順番の説明に入る前に、まずどんな場合でも最優先される人がいます。それは、配偶者です。配偶者とは、夫が亡くなれば妻、妻がなくなれば夫のことを指します。

┌―――配偶者は最も大切な人!―――――――――┐

配偶者(夫又は妻)

+その他の順位

(第一「子供」⇒第二「親等」第三「兄弟」の順で)

└―――――――――――――――――――――――┘

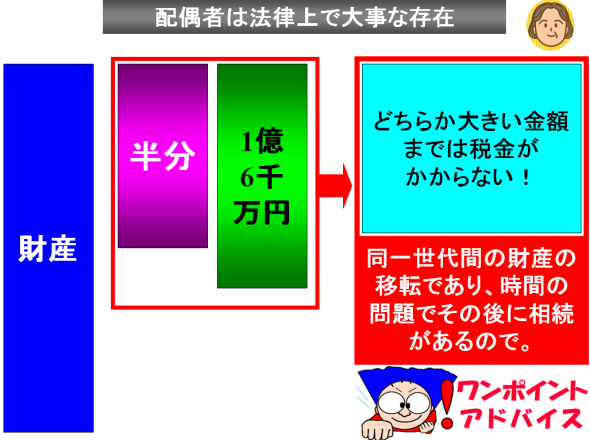

法律の世界では、配偶者(夫からみたら妻・妻からみたら夫)は、もっとも大事な存在と位置づけています。また、同一世代間の財産の移転という考え方もあるため、相続で配偶者への財産移転については、無理に課税をすることはせずに、その後の二時相続まで、課税を待とう!という考え方もあり、税額の軽減措置が用意されています。それを配偶者の税額軽減と呼んでいます。

配偶者の税額の軽減とは、被相続人(亡くなった人)の配偶者が遺産分割や遺贈(遺言によって財産を他人に無償で与えること。)により実際に取得した正味の遺産額(プラスの財産△マイナスの財産)が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

注意点としまして、この制度の対象となる財産には、仮装又は隠蔽(事実を仮装(偽ること)または隠蔽(意図的に隠すこと)する行為。)されていた財産は含まれません。よって、相続税の申告後に税務調査等で、不正が発覚した財産等には、適用ができませんので、ご注意ください。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりませんが、相続税の申告書又は更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になりますので、その場合には、分割確定後に更正の請求を税務署に出して、支払過ぎた税金の還付を受けることとなります。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりませんが、相続税の申告書又は更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になりますので、その場合には、分割確定後に更正の請求を税務署に出して、支払過ぎた税金の還付を受けることとなります。

おさけと税