千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

会社の経営者である場合の注意点とは

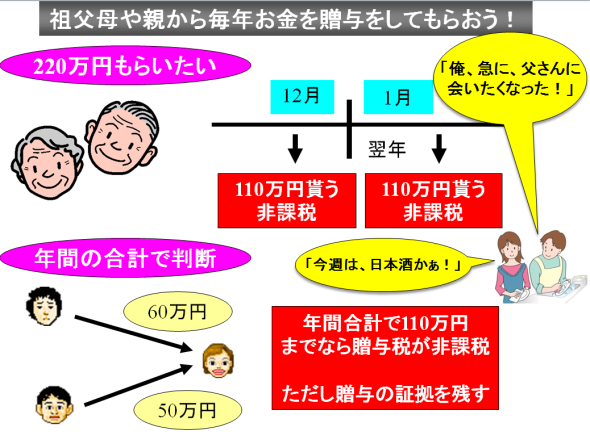

●自社株の毎期に贈与を実施していますか?

そして、会社の株価が高ければ、合法的な手段(たとえば、代表者の退職金の計上等)で株価を一時的に減少させるなどして、そのタイミングで株式を移動(譲渡や贈与など)することもいいでしょう。

もちろん、後継者との力関係が気になる場合には、株式数も3分の2は保有をしておくなどとしている会社もございます。

とにかく、有効な相続対策(どの税目の対策でもそうですが)には時間や手間がかかるものです。逆に、時間や手間をかけないものは、まさに脱税に近い行為(租税回避行為)といって、合法的ではありませんので、ご注意を!

●自社に対する個人貸付がある場合には注意を!

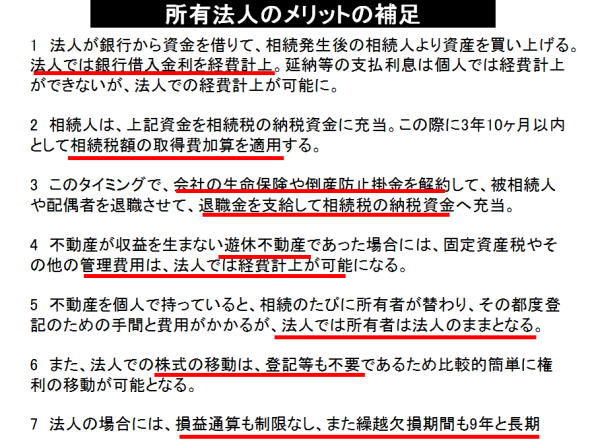

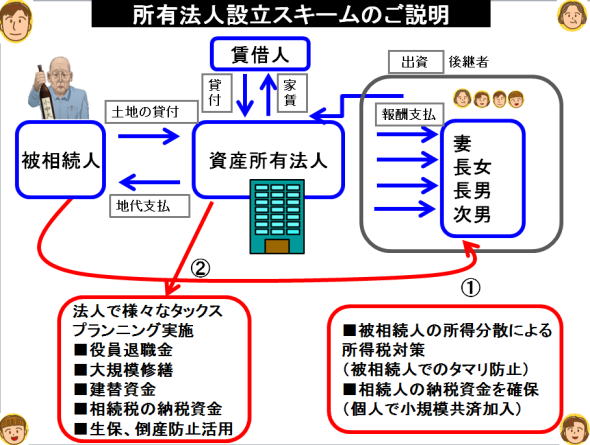

さらに最も注意すべきは 、業績不振の自社への貸金(個人から会社に対する貸付金)です。自身等が経営している会社が資金不足となれば、当然に個人資金をつぎ込みます。こうした自社への貸金の累積が数千万円に達しているケースは決して少なくはありません。

とはいえ、会社には返済する力はほとんどありません。実体上この貸金は、“ない”(回収不能)と同じと言うほかありません。

しかし相続税は、この貸金も額面通りの相続財産と見ます。ですからこれを放置しておくとこの部分に対して、個人側からみれば貸付金に対しての相続税が課されてしまいます。

例えば自社に1千万円の貸付金があり、相続税の税率が20%だとしたら、お金を貸していて200万円の相続税が課税されてしまうこととなります(相続税の納税者となることが前提)。

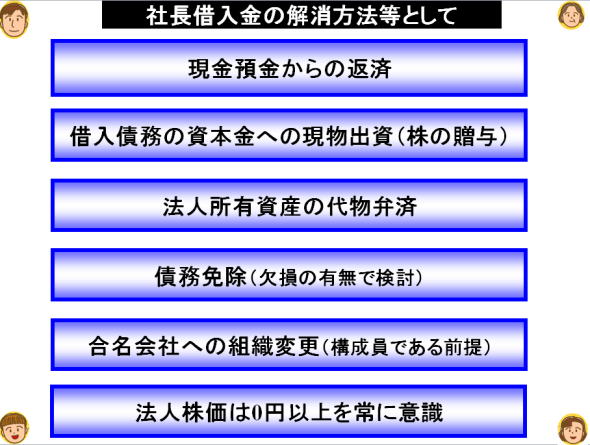

●借入金を相続前に消してしまう手法

であれば、こうした返済不能部分に関しては、確定日付を付けた書面により会社に対して債権放棄をしておくことです。もちろん、この場合には会社側であらかじめ損失を合法的な方法で故意に作っておく必要がありますが、ない場合でも代表者に対する退職金を所得税の非課税額の範囲内で支給や、不良債権、不良在庫などの処分など考えられる方法で、赤字を出し、それと債務免除益とを相殺する手法などが考えられますが、その場合にも事前の計画性が重要となってきます。

であれば、こうした返済不能部分に関しては、確定日付を付けた書面により会社に対して債権放棄をしておくことです。もちろん、この場合には会社側であらかじめ損失を合法的な方法で故意に作っておく必要がありますが、ない場合でも代表者に対する退職金を所得税の非課税額の範囲内で支給や、不良債権、不良在庫などの処分など考えられる方法で、赤字を出し、それと債務免除益とを相殺する手法などが考えられますが、その場合にも事前の計画性が重要となってきます。

●最後に…

とにかく国の政策で右へ!と言われたら、左にいくことも考えていないと、右折後に行き止まりだったりするのが、国の政策ですから、様々な事案について事前、事前に対策をお願い致します。

相続対策に限ることではありませんが、税の対策は時間と手間をかければかけるほど有益なものとなりますので!