千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

四コマ漫画でわかる!不要な相続対策!

相続対策が不要?

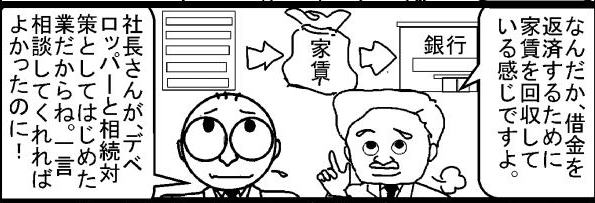

世間で一番多いケースが、『相続税が大変ですよ!』という誘いから、アパート経営等を借金でしているケースです。

世間で一番多いケースが、『相続税が大変ですよ!』という誘いから、アパート経営等を借金でしているケースです。土地の有効活用でするならいいですが、”税金(相続税減額)の為”にで、アクションを起こすのは危険です。また無駄な贈与税や、移転登記費用等を払うことになりますので要注意を!(聞くのは一時の恥じ、聞かぬは一生の借金!)

アパート経営で相続税は確かに安くなります。

例えば建物の評価は一物四価と言われている中で最も評価の安い、固定資産税評価額での計算が基準となり、さらに、借家人は借家権に保護されていることから、以下の計算式により、通常の家屋より低く評価します。

貸家の評価額=固定資産税評価額 ×(1-借家権割合×賃貸割合)

「借家権割合は一部を除いて30%なので、貸家は通常の家屋の70%で評価することになります。」

また、土地については、貸家建物付地として、約2割程度の減額がされます。(貸家建付地の価額=自用地とした場合の価額-自用地とした場合の価額×借地権割合×借家権割合×賃貸割合)

世の中にそうそう、うまい話などありません。またあったとしたら、人に進める前にその方がされて、人には黙っているものです。まずは、冷静に!

私などは、大手デベロッパーの営業の方が来ると、「ねぇ、あなたのご両親にその話をしてあげた?」「もったいないよ!そんないい話を他人のご両親に進めるなんてっ!」と決まって言います。

アパート経営というビジネスである以上、空室になる可能性、また新しいうちはいいのですが、10年も経過すると、どんどん周りには新築物件が立ち並ぶことにもなります。それに負けじと内装、外装に手でも加えようものなら、高額な修繕費がかかり、せっかく今まで蓄積してきた家賃収入をいっきょに吐き出してしまうことになります。そして、最も怖いことが、高齢者に賃貸することによる事故物件となってしまうことでしょう。

とにかく、安易なものほど利益が捻出しずらい!という商売の鉄則をお忘れなく。 税理士の黒川より

但し、平成25年度税制改正で相続税が身近なものになりそうです!

なお、平成27年度からの相続税の法定相続人と基礎控除の自動計算はこちらより

なお、平成27年度からの相続税の法定相続人と基礎控除の自動計算はこちらより●相続税の基礎控除額が引き下げられます!

内容

⇒相続税の基礎控除を現在の5000万円から3000万円に引き下げられることになりました。また、一人当たりの基礎控除額も1000万円から600万円に引き下げられます。

この基礎控除も下記のように土地の地価が上昇したバブル期には、随分と引き上げられてきましたが、現段階では土地の値段もバブル時期よりは下がり、相続税を納税していた人が全盛期の8%から、現在では4%まで下落しております。

=↓==================

1988年 4000万円+800万円×法定相続人の数

1992年 4800万円+950万円×法定相続人の数

1994年 5000万円+1000万円×法定相続人の数

(現在に至る)

適用開始時期

⇒平成27年1月以降の相続開始(死亡)からとなります。

≪平成27年1月以降の相続からの基礎控除・自動計算sysは≫

=↓=====================

http://www.gamusyara.com/souzoku27.php

●相続税率が引き上げられます!

内容

⇒相続税の最高税率が、現在の50%から55%に引き上げられるとともに、税率構造が6段階から8段階になります。

適用開始時期

⇒平成27年1月以降の相続開始(死亡)からとなります。

≪平成27年1月以降の相続からの相続税率・自動計算sysは≫

=↓======================

http://www.gamusyara.com/souzoku2015.php

●国外財産の納税義務の範囲拡大(相続税と贈与税で)

内容

⇒国外財産への課税強化により、海外への資産移転による租税回避行為の防止を目的としております。

具体的には、日本国内に住んでなく、かつ日本国籍もない相続人へ国内に住んでいる両親から国外財産を相続する場合は、今までは課税対象外となっておりましたが、これが課税対象に加えられました。今後は、安易に海外を活用した節税戦略は大幅に見直されることでしょう。

適用開始時期

⇒平成25年4月以降の相続開始(死亡)からとなります。

●小規模宅地についての相続税の計算の特例の見直し

内容

⇒亡くなられた方が所有している土地のうち商売に利用していた土地や自分の住まいに利用していた土地がある場合には、その土地の評価が一定の面積まで【80%引き】となっていましたが、その面積が増加しました。

━━━━━━━━━━━━━━━━━━━━

自分の住居に利用⇒最高で330㎡まで8割引き

自分の商売に利用⇒最高で400㎡まで8割引き

上記二つの合計で最大730㎡まで8割引きされることとなり

ました。

━━━━━━━━━━━━━━━━━━━━

なお、この適用を受けるために細かい説明は割愛させていただきます。

適用開始時期

⇒平成27年1月以降の相続開始(死亡)からとなります。

●未成年者控除や障害者控除の引き上げ

内容

⇒相続をする人の中に未成年者や障害者がいる場合には一定の控除がなされますが、その控除額が引き上げられました。

━━━━━━━━━━━━━━━━━━━

未成年者控除

⇒10万円×(20歳 ― 相続開始時の年齢)

障害者控除

⇒10万円×(85歳 ― 相続開始時の年齢)

「特別障害者は20万円」

━━━━━━━━━━━━━━━━━━━━

適用開始時期

⇒平成27年1月以降の相続開始(死亡)からとなります。

●非上場株式等に係る相続税・贈与税の納税猶予制度の見直し

内容

⇒制度の利用を使いやすくするために、「5年間の間、【毎年】8割以上」という要件を「「5年間の間【平均」で8割以上」という要件に変更されました。詳細につきましては割愛をさせていただきます。

適用開始時期

⇒平成27年1月以降の相続開始(死亡)からとなります。

『平成25年度の税制改正・相続編その①』でした。

27年度からの相続税の簡易計算は!