千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

法定相続人を増やそう!

●法定相続人※の数を増やす!

例えば法定相続人3人なら8千万円 しかし、これが1人増えると1千万円(27年1月以降は600万円)増加しますから、単純に相続財産が1千万円(27年1月以降は600万円)減少することになります。

また、相続税は課税財産を法定相続人間で割って、出た数値に超過累進税率を乗じて計算しますが、これも単純に1億円を3人で割った3,333万円よりも4人で割った2,500万円の方が、乗じる相続税率も減少し、結果的に支払う相続税が減少することになっていま

す。

では、法定相続人などを増やすことができるのか?ということですが、現在の法律では、実質1名なら養子縁組という手法により増加させることが可能で、この手続きも市区町村の窓口に定額の費用で簡単に養子縁組が出来るのです。

ですから、縁組をする方に信頼がおけるようであれば、養子縁組により法定相続人の人数を増やすことも検討すべきでしょう。相続税額の独特の計算方法とその累進税率によって、法定相続人の増加はかなりの減税効果を生みます。

その意味から節税対策規制により人数は大きく制限されていますが、まだ原則として1人、実子がいない場合には2人まで可能です。

さらに孫を養子にし、その孫に大半の財産を相続させることにより、相続税の負担を1世代飛ばしてしまう手法もあります。(ただしこの場合、孫に課される相続税は2割増しになります「相続税額の2割加算の規定より」)

ただし、養子縁組は親族関係の身分の変動を伴いますし、相手にも相続する権利を与えることになります。さらには姓を変更しなければならない場合もあります。実施にあたっては十分な考慮が必要になりましょう。

なお、平成27年度からの相続税の法定相続人と基礎控除の自動計算はこちらより

なお、平成27年度からの相続税の法定相続人と基礎控除の自動計算はこちらより※法定相続人になれる人とは?

=↓======================

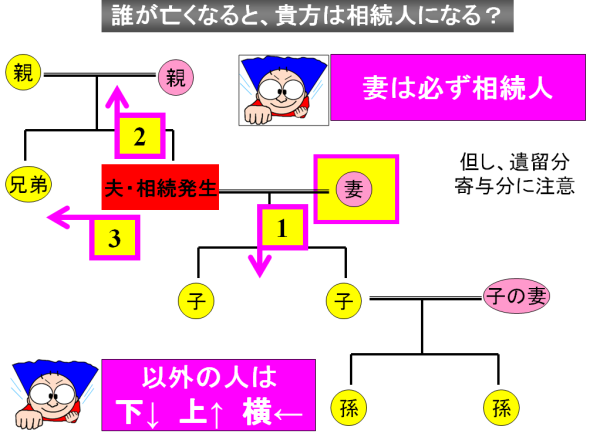

配偶者は常に法定相続人が該当します。(法律の世界で、もっとも大切にされているからです。そして配偶者がいない場合は、頭割となります!)

《1》子供がいる

配偶者+子 (相続分1/2:1/2)

《2》子供がいない

配偶者+両親 (相続分2/3:1/3)

《3》子供も両親もいない

配偶者+兄弟 (相続分3/4:1/4)

要するに、配偶者+子⇒親か⇒兄弟かということになります。

上記の矢印は、子供がいなければ、次の順位になり(子供が死亡している場合には、孫等への代襲相続あり)両親もすでに他界している場合には、次の順位である兄弟になるということです。(すでに兄弟が他界している場合には、一度のみ代襲相続となります。「甥や姪などへ」)

《注意》

…配偶者以外は人数分に分けます。

…養子縁組や、相続人が死亡している場合等はちょっと異なります。

27年からの相続税の基礎控除額

27年からの相続税の基礎控除額