千葉市の相続申告・相談なら税理士・相続診断士の黒川税理士事務所にお任せください!

〒263-0054 千葉市稲毛区宮野木町1057-1ドットコム2F

real estate

30年度税制改正:事業承継税制について

======================================

【黒川会計】『30年より大幅に改正となる事業承継税制について』

======================================

いつも大変お世話になっております。Support黒川会計です。

連日のように日経新聞で事業承継(会社の後継者問題)について取り上げられております。

現在の日本の企業421万社の99.7%が中小企業でございますが、その30%の会社で後継者が不在の状況に陥っていることが問題となっております。

そこで政府が日本の中小企業を守るために今までの事業承継税制に手を加えて、一定の場合には会社の株式に係わる税を全て無税(免除)するという法律を時限立法(平成35

年まで)で施行しようとしております。

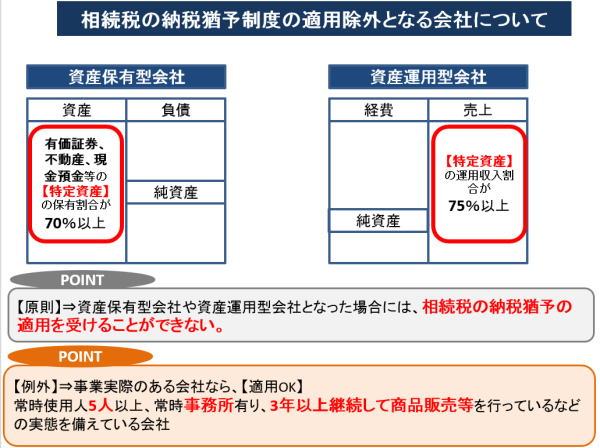

(正し、医療法人、風俗営業法人、資産保有法人、資産運用法人等は適用除外となっております。)

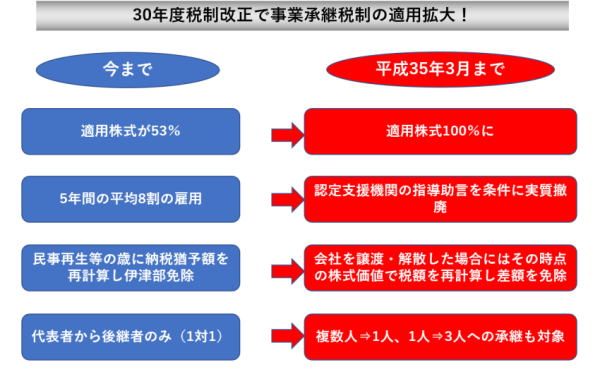

平成25年度改正で平成27年度より実施されている事業承継税制が随分と利用しやすくなっているが、もっと利用がしやすくなる今回の改正によりどのような部分で制度として利用しやすくなったのかを項目別に解説させていただきます。

今まで最大で53%の猶予及び免除だったものが100%となった。先代経営者一人から後継者一人だったものが複数人から後継者最大で3名までOKとなる。もちろん外部後継者も以前の法律どうり可能。

事業承継税制適用後の5年間の雇用80%平均維持要件が事実上撤廃になります。

後継者が自主廃業や会社の売却をする場合には、贈与等の日の相続税評価額で株式の価格を算出して納税してもらっていたものが売却時、廃業時の株価を基に納税額を再計算して、減免後の価額での納税が可能となったことにより、将来的に事業継続をしない予定であっても事前に事業承継税制の適用を受けた方が有利にはたらくことになります。

┌───────────

│●事業承継税制の利用をした方がいい会社とは?

└────────────────────────

事業承継税制の利用をした方がいい会社とは、過去から多額の利益を計上してきていてソリマチ会計王の貸借対照表の【純資産の部の合計】が高額が高額になってきている会

社です。

(例示)貸借対照表

━━━━━━━━━━━━━━━━━━━━━━━━━━

負債の部 ×××××円

純資産の部

資本金 10,000,000円

繰越利益剰余金等 40,000,000円

純資産の部合計 50,000,000円

━━━━━━━━━━━━━━━━━━━━━━━━━━

上記のような会社は、過去に資本金以外の40,000,000円を利益として会社に蓄えてきている立派な会社ですが、ここで問題になるのが、社長さんに相続が発生しますと簡単にご説明すると40,000,000円分だけ株価が上昇しておりますので、相続税の計算対象となってしまうのです。

私どもの事務所では過去に事業承継税制の適用実施しております。

┌───────────

│●事業承継税制のメリットとは?

└────────────────────────

上記のような場合に、では相続税の実効税率が20%としたら40,000,000円×20%=で8,000,000円の相続税の支払いをすることとなってしまうのです。

そこで、一定の条件の基に8,000,000円の税額の全額を猶予及び免除してあげようというのが、事業承継税制の特例となります。

┌───────────

│●この特例を利用する会社へは?

└────────────────────────

会社の含み益が過剰に多い会社で、現在の社長さんが息子さん等の親族へ会社を承継する予定がある場合などは、順次私どもから、会社の社長様にご提案をさせていただきますので、ご安心ください。

なお、後継者がその後の先に事業を廃業したり第三者に売却した場合でも事業承継税制は、廃業や会社を第三者に売却した時の時価で株価を算出して減免をしてもくれます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

よって、平成35年3月末までに後継者が20歳以上の必要がありますが:::

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●この事業承継税制の適用を受ける為に必要なこととは?

└────────────────────────

この事業承継税制の適用を受ける為に必要なこととは、平成35年度3月末までに”後継者を決めて私どもの会計事務所(黒川会計では、認定支援機関の資格を取得しております。)を通じて”千葉県知事に一定の届出を出して特例承認計画書を提出することになります。

事業承継税制の特例適用後、5年間は毎年千葉県知事と税務署に一定の書類の提出、5年後は3年に一度税務署に一定の書類の提出等事務負担は増えますが、相続税が免除される額を考えますと後継者がいる場合には有効な税制だと思っております。

┌───────────

│●最後に:::

└────────────────────────

先週の土曜日から、私が事業承継税制の勉強会が同業者でスタートしました。そして、今年の8月には沖縄で全国から税理士が集まりその場で千葉会として税理士に向け研究発表をさせていただく予定です。

とにかく、顧問先様に常に税制を研究して今後も必要な時にご提案をさせていただきます。

黒川豊

『30年より大幅に改正となる事業承継税制について』でした。

では、お仕事頑張って下さい。

Support黒川会計